Космическая гонка: Кто лидирует?

И вот, одна из этих команд сделала серьезный шаг вперед.

И вот, одна из этих команд сделала серьезный шаг вперед.

Apple, да, Apple – это его любимчик, это понятно. Но American Express… Эта карта, эта чертова карта, выросла до второго места в портфеле Berkshire, обойдя всех, как на скачках. Почти 47 миллиардов долларов! И что мы видим? Акции падают, как подстреленные голуби, почти на 20% от пика. Вроде бы, все логично – долги растут, люди разорены, кредиты не возвращают. В Америке сейчас долг на семью – это просто АПОКАЛИПСИС, почти 19 триллионов! А просрочки подбираются к десятилетнему максимуму. И Amex, как ни крути, под ударом.

Netflix, видите ли, хотел лишь часть Warner Bros. – их студии и потоковые сервисы. А Paramount желал всего и сразу – от кабельного телевидения до старых добрых кинотеатров. Словно собирался купить всю историю кинематографа целиком. И когда Paramount поднял цену, Netflix, к чести скажу, отступил. Похоже, они поняли, что цена не соответствует качеству, а разумный человек всегда знает, когда пора остановиться.

Но, увы, часто случается так, что увлечение сими играми оборачивается горьким разочарованием. Ибо, как опытный земледелец знает, что не всякое семя взойдет, так и не всякое предсказание сбудется. И тот, кто надеется разбогатеть, играя в эти игры, подобен человеку, строящему замки из песка на берегу бурного моря.

В 2025-м все эти eVTOL (электрические летательные аппараты вертикального взлёта и посадки) казались будущим. Инвесторы бросались в это, как мотыльки на пламя. Теперь, ближе к концу года, энтузиазм поугас. Неудивительно. Деньги не растут на деревьях. А эти компании их сжигают, как спички.

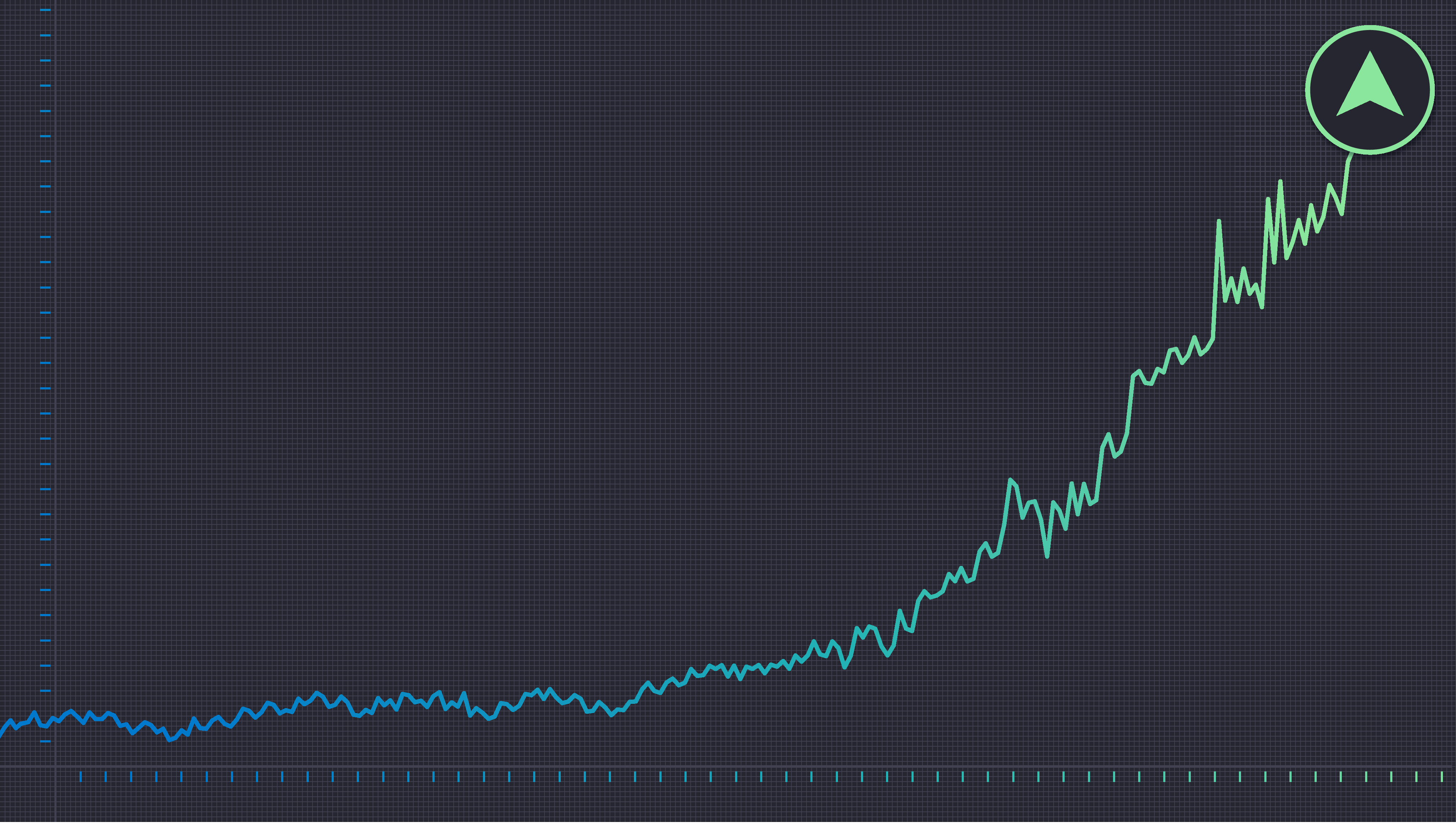

Итак, стоит ли эта небольшая просадка рассматривать как шанс, или же поезд уже уходит? Это всегда вопрос. Впрочем, в конечном итоге, все мы просто пыль в космической буре.

Но вот что действительно заставляет меня нервно хихикать: Nvidia. Эта гребаная компания, производящая мозги для машин, стоит БОЛЬШЕ, чем вся энергетическая отрасль S&P 500 вместе взятая! Вы это понимаете? Nvidia, с ее графическими процессорами и искусственным интеллектом, перевешивает ExxonMobil, Chevron и всю остальную нефтяную братию. Это как если бы кит решил помериться силами с муравьем. И муравей, к черту, начал побеждать.

В такие времена, предсказывать поведение даже самых надежных акций – занятие для безумцев или провидцев. Но разумный инвестор, как опытный шахматист, должен использовать суматоху в своих целях. Долгосрочные инвестиции, знаете ли, это как выращивание редкого цветка – требует терпения, но приносит свои плоды. Пять лет – это как раз тот срок, чтобы увидеть, как компания расцветает, и пережить неизбежные штормы. А падение акций – это всего лишь возможность приобрести их по цене, достойной разумного человека.

И дело не только в цифрах, нет. Это словно болезнь, медленно подтачивающая корни некогда могучего дерева. Неустойчивые доходы, словно приливы и отливы, не дают покоя инвесторам. Продажи персональных компьютеров, хоть и остаются на приемлемом уровне, уже не способны удержать компанию на плаву. А судьба принтеров, этих верных спутников человеческой мысли, предрешена: мир все больше склоняется к цифровой эфемерности, к безбумажному царству, где слова растворяются в воздухе, не оставляя следа.

Переток капитала в нефтегазовый сектор – это закономерная реакция на благоприятную конъюнктуру рынка. Высокие цены на нефть, обусловленные геополитической напряженностью и ограниченным предложением, привлекают инвесторов, стремящихся к высокой доходности. Однако, важно понимать, что такой переток капитала несет в себе риски. Перегрев сектора может привести к формированию «пузыря» и последующей коррекции цен. Мы видим, что инвесторы, словно стадо, бросаются в нефтегазовый сектор, игнорируя другие возможности. Это напоминает классическую модель поведения на финансовых рынках, когда все стремятся к быстрой прибыли, не оценивая риски. Необходимо помнить, что цены на нефть подвержены циклическим колебаниям, и рано или поздно наступит период коррекции. Инвесторам следует быть осторожными и не переоценивать потенциальную доходность нефтегазового сектора.