Знаете, я тут недавно пытался объяснить своей тёте, что такое «частный кредит». Она посмотрела на меня, как на дурачка, а потом спросила, не проще ли положить деньги под матрас. И знаете что? В какой-то степени она права. Особенно сейчас, когда Blue Owl Capital, эта, как бы, «акула» частного кредитования, внезапно ограничила выкупы своих фондов. Вроде как, у них там всё не так уж и гладко. А ведь ещё и эта история с First Brands Group, которая с треском лопнула в конце прошлого года. У меня, признаюсь, руки начали чесаться, когда я услышал. Инстинкт самосохранения, знаете ли. А теперь ещё и разговоры о том, что искусственный интеллект может перевернуть рынок программного обеспечения, а большинство этих компаний финансируются именно через частный кредит. И вот сидишь, смотришь на графики и думаешь: а не пора ли перекладывать деньги в золото, как моя тётя?

Стоит ли в панике продавать все свои индексные фонды? Нет, и вот почему. Хотя, если честно, я бы не стал никому ничего советовать. Я всего лишь трейдер, а не пророк. Но если серьёзно, паника – плохой советчик.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналРиски частного кредитования вполне реальны

Самое интересное в истории с Blue Owl Capital – это то, что они продали активов на 1,4 миллиарда долларов и возвращают деньги инвесторам. Но это не инвесторы сами решили, а Blue Owl. Вроде как, они продали самое ценное, а оставили всякий мусор. Похоже на то, как я разбираю шкаф: сначала выкидываю хорошие вещи, а потом удивляюсь, что надеть.

Если Blue Owl – это «канарейка в шахте», то всему сектору частного кредитования грозит беда. Это вполне вписывается в классическую схему рыночных пузырей: сначала все радуются лёгким деньгам, а потом выясняется, что бизнесы, которые эти деньги получили, не стоят ничего. Я помню, как в 2008 году все говорили о «недвижимости, которая всегда растёт». А потом… ну, вы знаете.

Не поддавайтесь панике, если у вас хорошо диверсифицированный портфель ETF. Придерживайтесь своей долгосрочной стратегии. Хотя, признаюсь, иногда хочется всё бросить и уехать на дачу. Но это, конечно, не выход.

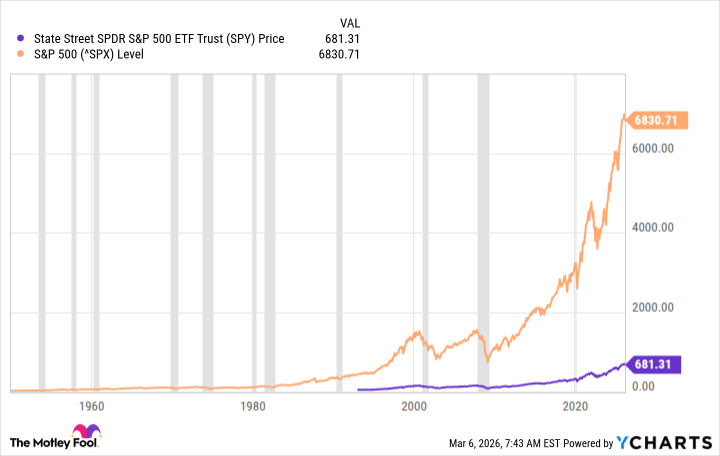

Медленно, но верно

В качестве простого примера, инвестиции в SPDR S&P 500 ETF (SPY), первый ETF, который когда-либо был создан, стабильно росли со временем. И это несмотря на лопнувший пузырь доткомов, Великую рецессию и глобальную пандемию. Если посмотреть ещё дальше, на показатели S&P до появления ETF, то увидим ту же стабильную тенденцию к росту. Как говорится, «вода камень точит».

Спад – это неприятно, но это часть инвестирования. Если вы придерживаетесь своих широких индексных фондов, история показывает, что всё будет хорошо. На самом деле, спад можно даже рассматривать как возможность добавить в свои инвестиции. Хотя, признаюсь, когда рынок падает, мне хочется спрятаться под одеяло.

Кстати, ETF S&P 500 – это диверсифицированный портфель акций, но это не полностью диверсифицированный инвестиционный портфель. В идеале, стоит добавить в него облигации, например, Vanguard Total Bond Market ETF (BND). Облигации тоже растут и падают, но они обычно обеспечивают более стабильную доходность. Это обеспечивает дополнительную диверсификацию и стабильность вашего портфеля, помогая вам пережить неизбежные рыночные спады. Хотя, если честно, я в облигациях не очень разбираюсь. Мне больше нравится торговать акциями.

Придерживайтесь своего плана ETF

История ясна: не стоит поддаваться краткосрочным колебаниям рынка. Сосредоточьтесь на долгосрочной перспективе. Широко диверсифицированные индексные ETF – это простой способ сделать это. Не отказывайтесь от этого плана из-за того, что в частном кредитовании появляются трещины. Хотя, признаюсь, иногда мне кажется, что весь мир – это один большой пузырь.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- СПБ Биржа акции прогноз. Цена SPBE

- Яндекс акции прогноз. Цена YDEX

- Пермэнергосбыт префы прогноз. Цена PMSBP

- MORPHO: Будущее криптовалюты и прогноз цены на MORPHO

2026-03-10 14:22