В общем-то, когда индекс S&P 500 (^GSPC +0.69%) достигает новых высот, это, как правило, весьма приятное зрелище. Это намекает на то, что экономика в полном порядке и, вероятно, продолжит пребывать в столь чудесном состоянии. Однако, знаете ли, иногда в этом оптимизме кроется нечто вроде скрытой угрозы, что-то, заставляющее опытного финансиста приподнять бровь.

Взять, к примеру, период с 2023 по 2025 год. Тогда рынок уверенно вела вперед технологическая отрасль, да и акции роста в целом. Что вполне ожидаемо, когда рынок в полном расцвете сил. Но 2026 год выдался на редкость причудливым. Индекс S&P 500 по-прежнему близок к рекордным значениям, но технологический сектор, надо сказать, не блистает. Зато вперед вырвались акции энергетических компаний, товары народного потребления, промышленность, сырьевые материалы и коммунальные предприятия. Довольно необычная картина, не находите?

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналКогда акции товаров народного потребления и коммунальных предприятий начинают обгонять S&P 500, это должно насторожить даже самого беспечного инвестора. Эти сектора обычно привлекают тех, кто склонен к осторожности и не желает рисковать. Но индекс S&P 500 все еще близок к рекордным значениям. Так какая же из этих историй верна? В этом-то и весь вопрос.

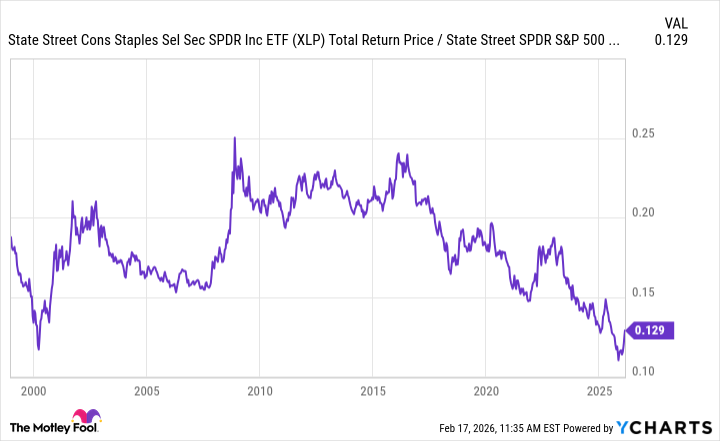

Рассмотрим сектор товаров народного потребления, представленный биржевым фондом State Street Consumer Staples Select Sector SPDR ETF (XLP +0.25%), в сравнении с State Street SPDR S&P 500 ETF (SPY +0.65%) за последние четверть века. Посмотрим, что нам покажет этот любопытный график.

Когда линия идет вверх, акции товаров народного потребления обгоняют рынок. Мы видим это в довольно очевидные исторические периоды – во время технологического бума, финансового кризиса, медвежьего рынка 2022 года. Вполне закономерно, я бы сказал.

Но вот в 2026 году этот график совершил резкий скачок вверх. Пока это всего лишь скромный всплеск на долгосрочном графике, но он определенно заслуживает внимания.

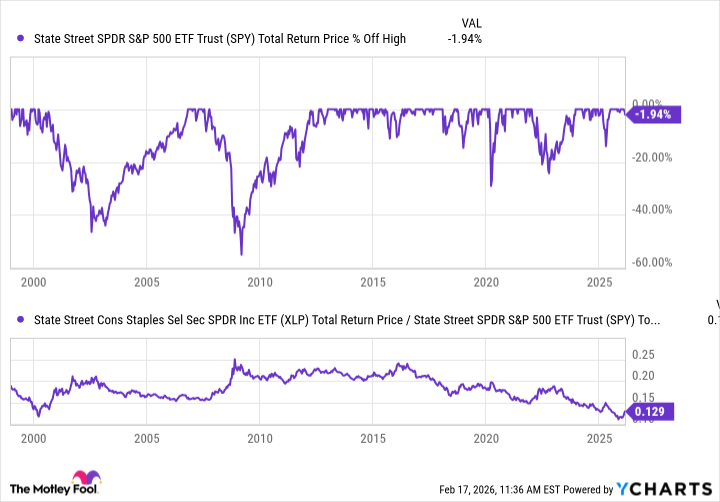

А теперь давайте наложим на этот график данные о снижении индекса S&P 500 за тот же период. Получается весьма любопытное зрелище.

Как и следовало ожидать, эти две линии практически зеркально отражают друг друга. Когда акции товаров народного потребления обгоняют рынок, это почти всегда происходит во время снижения индекса S&P 500. И наоборот, когда сектор отстает, индекс либо находится на пике, либо движется к нему. Весьма логично, не правда ли?

Практически каждый всплеск соотношения акций товаров народного потребления к S&P 500 приводил к снижению индекса более чем на 10%. Недавно мы видели это во время «Дня освобождения» в первом квартале 2025 года. То же самое произошло во время медвежьего рынка 2022 года, во время рецессии, вызванной COVID-19 (хотя и кратковременной). В 2016, 2008 и 2001 годах также наблюдались коррекции и/или медвежьи рынки, когда акции товаров народного потребления лидировали.

Что же нас ждет впереди?

Сегодня акции товаров народного потребления уверенно обгоняют S&P 500, но без коррекции. Чтобы привести эту ситуацию в соответствие с исторической нормой, необходимо, чтобы произошло одно из двух. Либо сектор товаров народного потребления должен резко развернуться, либо S&P 500 должен скорректироваться. Учитывая текущие рыночные тенденции и вопросы, связанные с расходами на технологии, оценкой и состоянием рынка труда, я бы предположил, что последнее более вероятно.

Учитывая, что доходность 10-летних казначейских облигаций упала примерно на 20 базисных пунктов с начала февраля, я считаю, что общая склонность к риску усиливается. Коррекция S&P 500 не гарантирована, даже с этим сигналом. Но S&P 500 выглядит особенно уязвимым для нее. В общем, ситуация, требующая внимательного наблюдения и, возможно, некоторой осторожности. Ну что ж, посмотрим, что нам приготовит рынок. А пока – сохраняем спокойствие и не паникуем.

Смотрите также

- Серебро прогноз

- Объединенная авиастроительная корпорация акции прогноз. Цена UNAC

- Золото прогноз

- Банк ВТБ акции прогноз. Цена VTBR

- Озон Фармацевтика акции прогноз. Цена OZPH

- Пермэнергосбыт префы прогноз. Цена PMSBP

- Прогноз нефти

- Группа Аренадата акции прогноз. Цена DATA

- Ozon Holdings PLC акции прогноз. Цена OZON

- ТГК-14 акции прогноз. Цена TGKN

2026-02-22 18:33