В 2020 году, когда Uber Technologies, эта акула бизнеса по доставке всего на свете, поглотила Postmates, в 2021-м из неё, как кость из горла, выделили Serve Robotics (SERV 2.73%). Полагаю, даже акулы иногда страдают от изжоги.

Serve, видите ли, взялась за разработку автономных решений для «последней мили» – то есть, доставлять заказы прямо к двери. И сейчас они штампуют тысячи своих роботов Gen 3 – маленьких, юрких механизмов, которые ползают по тротуарам, как тараканы в поисках крошек. Цель – обслуживать сеть доставки еды Uber Eats. Говорят, что Cathie Wood из Ark Investment Management насчитала аж 450 миллиардов долларов потенциального рынка роботов и дронов к 2030 году. Цифра, конечно, впечатляет, но я бы не стал сразу закладывать на неё семейный бюджет.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналАкции Serve упали на 23% в прошлом году. Но в начале 2026-го они взлетели на 40%. Теперь торгуются на 8% выше, чем в начале 2025-го. Вопрос: стоит ли ввязываться в эту авантюру?

Сделка с Uber Eats: ход конем или блеф?

Serve утверждает, что существующие логистические решения для «последней мили» – это напрасная трата ресурсов. Автомобили с водителями, видите ли, слишком дороги и неэффективны. Для доставки небольших заказов из ресторанов и магазинов, по мнению Serve, лучше подойдут маленькие роботы и дроны. Гениально, почти как изобретение колеса, если бы колесо не было изобретено давным-давно.

Около 3600 ресторанов в пяти американских городах уже использовали роботов Serve для доставки более 100 000 заказов с 2022 года. Питаются от железа Nvidia Jetson Orin, эти роботы достигли Level 4 автономности, что означает, что они могут безопасно ездить по тротуарам (с максимальной скоростью 11 миль в час) без вмешательства человека. Пока не наткнутся на бабушку с тележкой, конечно.

Serve надеется снизить стоимость доставки до одного доллара за заказ, когда их роботы Gen 3 начнут работать в полную силу. Это намного дешевле, чем использовать человеческих курьеров. Сделка с Uber Eats поможет им в этом, поскольку требует развертывания 2000 роботов в нескольких городах, включая Лос-Анджелес, Атланту, Даллас, Майами и Чикаго. В общем, перспективы радужные, как апельсины в солнечной Калифорнии.

12 декабря Serve объявила о создании своего 2000-го робота, так что компания входит в 2026 год с полным штатом механизмов. Но в октябре они также заключили новое соглашение с DoorDash, которое потребует еще больше роботов. В общем, роботы плодятся, как кролики.

Выручка Serve: сказка или реальность?

В первые три квартала 2025 года Serve заработала всего 1,77 миллиона долларов. Для компании с рыночной капитализацией в 1,1 миллиарда долларов – это, скажем прямо, скромно. Ожидается, что в четвертом квартале они заработают еще около 0,73 миллиона долларов, доведя общий доход за 2025 год до 2,5 миллиона долларов. В общем, на хлеб с маслом не заработаешь.

Но руководство прогнозирует десятикратный рост выручки в 2026 году, до 25 миллионов долларов, благодаря 2000 активных роботов. Если это произойдет, то это будет, конечно, впечатляюще. Но я бы не стал спешить с выводами.

Однако масштабирование робототехнического бизнеса – это не так уж и просто. Даже десятикратный рост выручки не компенсирует растущие расходы. Операционные расходы компании в первые три квартала 2025 года составили 63,7 миллиона долларов, что более чем в два раза превышает показатели за прошлый год (25,3 миллиона долларов). В общем, деньги утекают, как вода сквозь пальцы.

В результате, убыток компании в первые три квартала 2025 года составил 67 миллионов долларов. Полный убыток за год, скорее всего, превысит 39,2 миллиона долларов за 2024 год. В общем, компания живет в долг.

На 30 сентября Serve имела на руках 210 миллионов долларов наличными. Так что они могут позволить себе работать в убыток какое-то время. Но если они не достигнут прибыльности в ближайшие пару лет, им, возможно, придется привлекать дополнительные средства путем вторичных размещений акций, что разводнит существующих акционеров. В общем, акционерам стоит быть начеку.

Стоит ли покупать акции Serve в 2026 году?

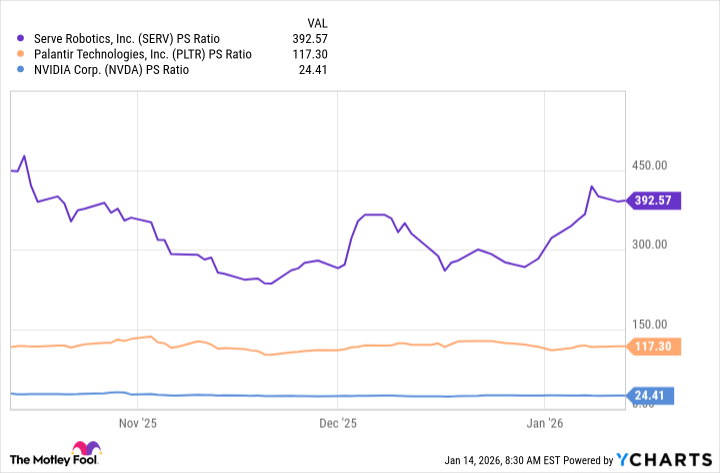

На момент написания этой статьи, P/S (price-to-sales) коэффициент акций Serve составляет 392. Это, мягко говоря, дороговато. Для сравнения, P/S коэффициент Nvidia составляет всего 24, и это, пожалуй, лучшая компания в области аппаратного обеспечения для искусственного интеллекта и робототехники.

Даже P/S коэффициент Palantir Technologies в 117 кажется относительно разумным, хотя и это довольно дорогая компания.

Если предположить, что выручка Serve вырастет в десять раз в 2026 году, до 25 миллионов долларов, то ее P/S коэффициент на сегодня составит 44. Это немного более разумно, но все еще дороговато. Если роботы и дроны действительно захватят рынок доставки к 2030 году, то акции Serve, возможно, будут выгодной покупкой сегодня. Но я бы не стал рисковать последними деньгами.

Роботизированная доставка – это все еще очень новая концепция, и нет никакой гарантии, что она масштабируется так, как ожидает Serve. Если бизнес-модель компании столкнется с какими-либо проблемами, которые замедлят рост выручки в этом году, ее завышенная оценка сделает ее уязвимой для дальнейшего падения.

Это законный риск для инвесторов, которые покупают акции сегодня. Поэтому, возможно, стоит ограничить размер любой позиции в Serve.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Озон Фармацевтика акции прогноз. Цена OZPH

- Банк ВТБ акции прогноз. Цена VTBR

- Лучший ETF для роста: TQQQ или SOXL

- Прогноз нефти

- Пермэнергосбыт акции прогноз. Цена PMSB

- STRK: Будущее криптовалюты и прогноз цены на STRK

- СПБ Биржа акции прогноз. Цена SPBE

- Сбербанк акции прогноз. Цена SBER

2026-01-16 14:12