Акции компании Norwegian Cruise Line (NCLH 8.56%) в понедельник пошли ко дну, потеряв 9%. Инвесторы, собравшиеся вокруг третьего по величине круизного оператора, поддавшись соблазну низкой цены, с грустью обнаруживают старую истину: скупой платит дважды. Или, в случае с круизами, рискует провести отпуск в каюте, где единственным видом из окна будет корма соседнего лайнера.

Финансовые результаты NCL за первые три месяца этого года оказались… неоднозначными. Выручка выросла на 10%, достигнув 2,33 миллиарда долларов. Неплохо, конечно, но аналитики прочили 11%, а конкурент Royal Caribbean (RCL 2.29%) умудрился показать результат лучше прогнозов. Это как если бы два волшебника соревновались в создании иллюзии, и один создал вполне убедного дракона, а другой – слегка помятую ящерицу.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналПогружение в мутные воды

На первый взгляд, всё не так уж и плохо. Чистая прибыль NCL более чем удвоилась, достигнув 108 миллионов долларов, или 0,23 доллара на акцию. Аналитики ждали 0,14. Это, знаете ли, как найти золотую монету в бочке с сельдью. Приятно, но запах… Это была самая крупная прибыль компании за год. Однако, как гласит древняя морская мудрость, важно не то, где корабль побывал, а куда он направляется.

У NCL на горизонте скопились серьёзные штормы. Круизного оператора сжимают с обеих сторон. Растущие цены на топливо и нестабильность на Ближнем Востоке отпугивают пассажиров, одновременно увеличивая операционные расходы. Это как если бы океан решил внезапно поднять тарифы на проезд.

Теперь NCL предупреждает инвесторов о том, что скорректированная прибыль в 2026 году составит от 1,45 до 1,79 доллара на акцию. Всего два месяца назад компания рассчитывала на 2,38 доллара. В то время, как утверждали, чистая доходность останется на прежнем уровне – ключевой показатель в отрасли, отражающий чистый доход, полученный за каждый день круиза. Теперь же прогнозируется снижение на 3-5%. Это как если бы компас внезапно перестал указывать на север.

Можно было бы подумать, что вся отрасль в упадке, если один из крупнейших игроков подал сигнал тревоги. Но это не совсем так. Крупнейший конкурент, Royal Caribbean, также представил результаты за тот же трёхмесячный период на прошлой неделе. Royal Caribbean также снизил прогноз скорректированной прибыли на 2026 год, но всего на 2%, до 17,50 доллара на акцию. А вот прогноз NCL был урезан на целых 32%. Вдобавок, Royal Caribbean прогнозирует рост чистой доходности на 2-3% в этом году. Неудивительно, что NCL – худший показатель среди четырёх крупнейших операторов. Это как если бы один корабль плыл против течения, а остальные – по попутному ветру.

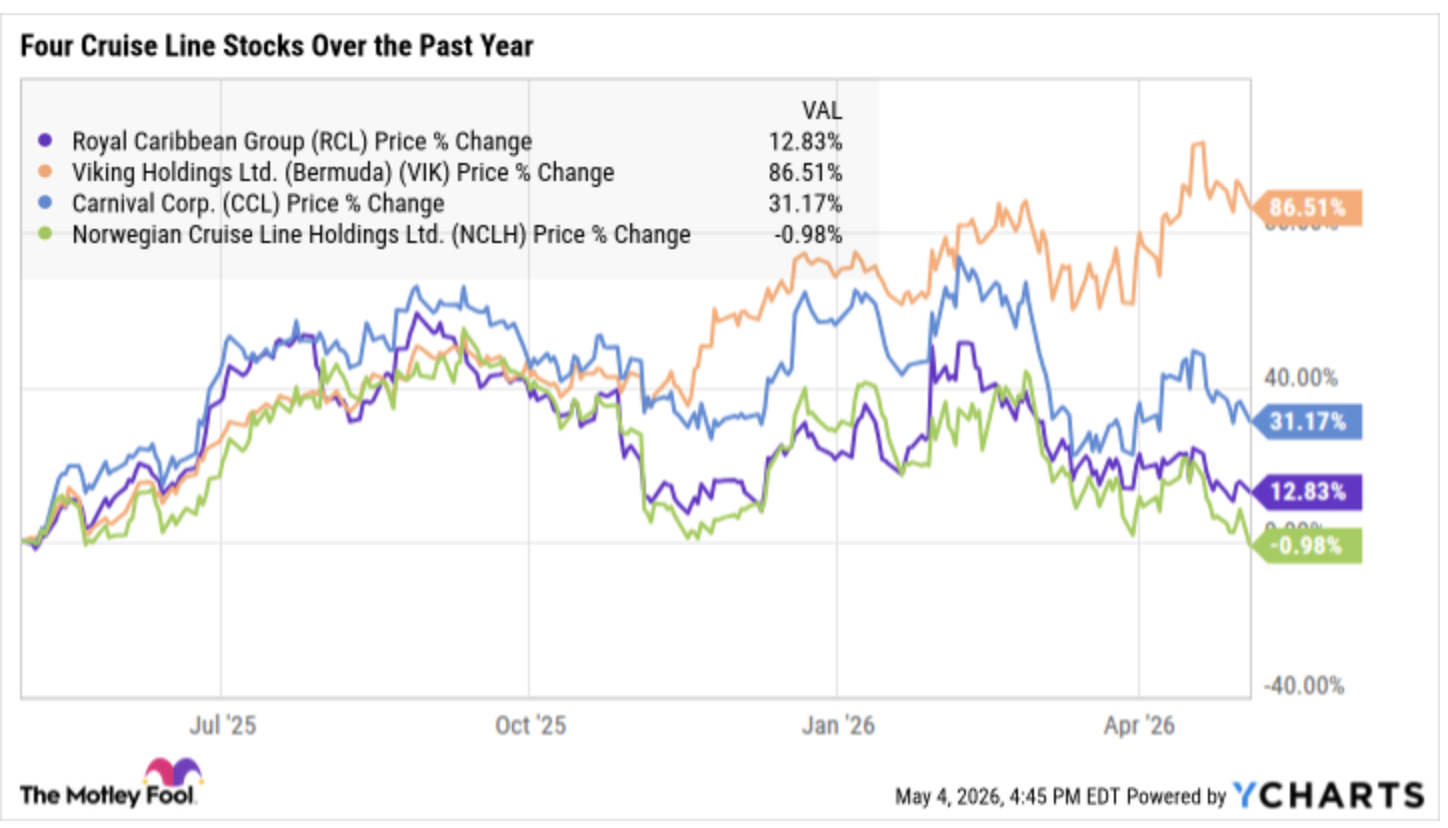

NCL сейчас остаётся в одиночестве, единственным круизным оператором, акции которого торгуются ниже уровня прошлого года. Viking Holdings (VIK 3.12%) – лидер, с ростом акций на 87%. Этот уважаемый лидер в речных круизах имеет роскошь обслуживать состоятельную и более зрелую аудиторию, которая менее подвержена экономическим потрясениям. Carnival (CCL 3.71%) и Royal Caribbean делят между собой второе место, с двузначным ростом акций за последний год.

NCL не окажется в списке лучших туристических акций, и это было ещё до понедельничного отчёта о прибылях. Просто посмотрите на соотношение цены акций к будущей прибыли (P/E) для всех четырех компаний.

| Компания | P/E 2026 | P/E 2027 |

|---|---|---|

| Royal Caribbean | 15 | 13 |

| Carnival | 12 | 10 |

| NCL | 9 | 7 |

| Viking | 24 | 19 |

Viking заслужил право торговаться с более высоким коэффициентом, чем его конкуренты. Он исторически рос быстрее, с сильной лояльностью к бренду. Другие круизные акции дешевы. NCL может и является самой дешевой, но есть два важных момента, о которых я хочу сказать в заключение. Во-первых, аналитики в ближайшие дни будут снижать свои прогнозы прибыли NCL, что приведет к росту коэффициентов. Исходя из нового среднего значения скорректированного прогноза, коэффициент NCL составляет 11, а не 9. И последнее: когда вы покупаете самые дешевые акции в отрасли, вы часто получаете компанию, которая дешева не зря. Год назад NCL тоже была самой дешевой акцией. И посмотрите, как это сработало.

Есть аргумент в пользу того, что NCL – это история о возможном восстановлении или даже о будущем приобретении, скорее всего, со стороны частного капитала, а не со стороны публично торгуемой компании-конкурента. Будьте осторожны, если вы пойдете по этому пути. Победители продолжают побеждать. Пловцы продолжают плавать. И вот снова NCL просто барахтается на волнах.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- ЭсЭфАй акции прогноз. Цена SFIN

- ГК Самолет акции прогноз. Цена SMLT

- ЕвроТранс акции прогноз. Цена EUTR

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

2026-05-05 15:52