![]()

Последние полгода были жестоки к держателям акций Netflix (NFLX +1.51%). К сегодняшнему дню (13 февраля) акции компании рухнули на 43% от исторических максимумов. Рынок – штука нервная, особенно когда речь идет о стриминге. Слишком много желающих урвать кусок пирога, слишком мало настоящей новизны.

Основная причина распродажи – потенциальное приобретение активов Warner Bros. Discovery. Слухи, как известно, хуже, чем правда. Особенно когда речь идет о миллиардах. Все гадают, как Netflix собирается оплачивать этот пир, и удастся ли им интегрировать контент Warner Bros. в свою систему. Наивные. Инвесторы, как правило, упускают из виду главное.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналЗа пределами числа подписчиков: Что упускают инвесторы в финансовом профиле Netflix

Большинство инвесторов смотрят на количество подписчиков Netflix. На конец четвертого квартала их 325 миллионов. Рост, конечно, неплохой, но это всего лишь цифры. Важнее то, что за ними скрывается. В последние пару лет Netflix тихонько ввел в оборот несколько новых инструментов, которые, на мой взгляд, остаются незамеченными.

Рекламный сегмент Netflix вырос в 2.5 раза по сравнению с прошлым годом – выручка составила 1.5 миллиарда долларов. Всего за три года они превратили рекламу в бизнес, приносящий миллиарды. Это как найти золотую жилу в пустыне. Низкобюджетный рекламный тариф помогает удержать подписчиков и одновременно позволяет взимать полную цену с тех, кто не хочет смотреть рекламу. Хитро, но эффективно.

Сочетание регулярной платы за подписку и прибыльной рекламы помогает Netflix расширять свою прибыль. На 2026 год руководство прогнозирует операционную маржу в 31.5% – рост с 29.5% в прошлом году. Растущая прибыль – это топливо для создания нового контента. И это, в конечном итоге, и есть игра.

Акции Netflix: Купить на спаде или избегать ловушки?

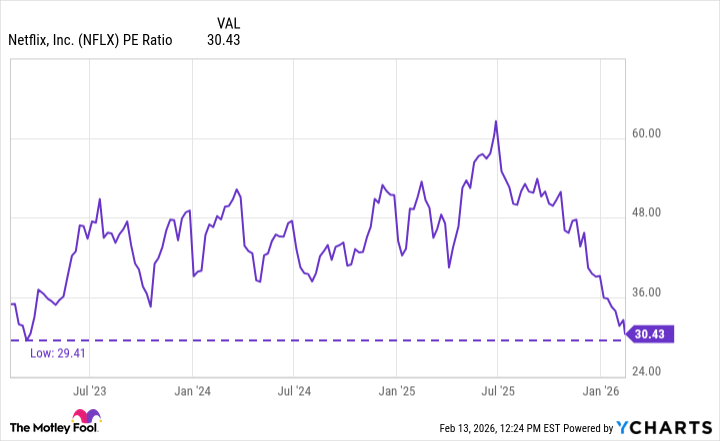

Благодаря продолжающейся распродаже, Netflix сейчас торгуется по самой низкой оценке за последние три года, если судить по коэффициенту P/E. Вопрос в том, является ли это разумной возможностью купить на спаде или эта акция быстро превращается в ловушку. Рынок любит устраивать засады.

Учитывая растущую базу подписчиков, растущий рекламный сегмент и способность компании получать положительную экономику от этих бизнесов, я не вижу причин для существенного снижения доходов или прибыли Netflix. Они выживут. И даже преуспеют.

Консенсусная оценка акций Netflix среди аналитиков – около 111 долларов, что подразумевает потенциальный рост на 44% от текущих уровней. Цифры, конечно, могут быть и неверными, но они дают пищу для размышлений.

На мой взгляд, падение акций Netflix связано с неопределенностью вокруг сделки с Warner Bros. Но если посмотреть шире, Netflix доказал, что может ориентироваться в конкурентной среде медиа и развлечений с или без этих активов. Поэтому я думаю, что сейчас хорошее время, чтобы купить акции Netflix по редкой скидке. Если, конечно, вы не боитесь рисковать. В этом бизнесе без риска не обойтись.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Банк ВТБ акции прогноз. Цена VTBR

- Озон Фармацевтика акции прогноз. Цена OZPH

- Пермэнергосбыт префы прогноз. Цена PMSBP

- Группа Аренадата акции прогноз. Цена DATA

- Прогноз нефти

- Яндекс акции прогноз. Цена YDEX

- ТГК-14 акции прогноз. Цена TGKN

- Норникель акции прогноз. Цена GMKN

2026-02-18 21:02