Ну что ж, господа. Рынки, как всегда, капризничают. Медь и литий, эти капризные детишки, то взлетают до небес, то падают в пучину. Предсказывать их поведение – занятие для шарлатанов, а я, признаюсь, предпочитаю оставаться в пределах разумного. Тем не менее, если исходить из того, что текущие цены – это наилучшая оценка будущих, то две компании, Freeport-McMoRan (FCX +2.86%) и Albemarle (ALB 0.18%), представляются весьма заманчивыми. Позвольте объяснить, почему.

Freeport-McMoRan и медь

Суть проста: у этих акций, кажется, больше шансов взлететь, чем упасть. Что делает их весьма привлекательными для тех, кто ищет выгодные вложения. Freeport-McMoRan выглядит особенно интересно по трем причинам.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

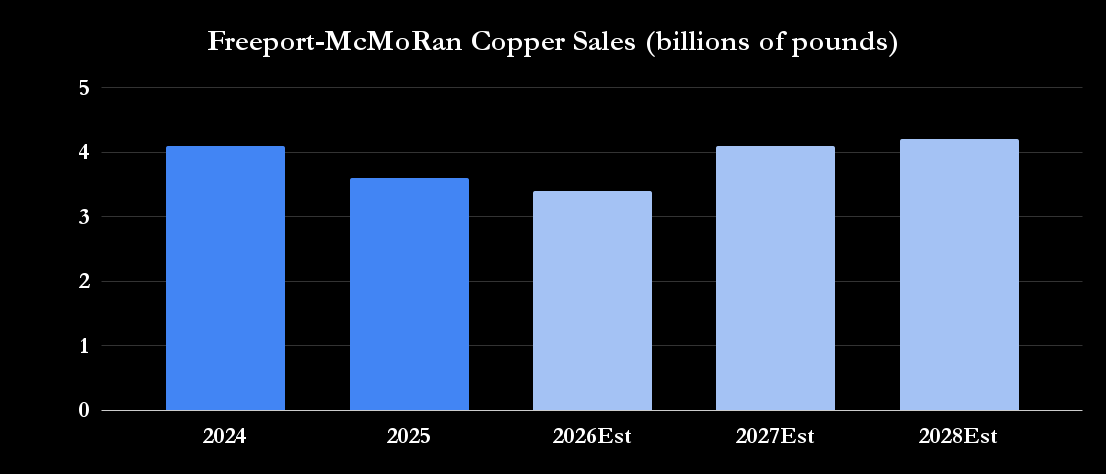

Наш Телеграм-каналВо-первых, компания щедро делится цифрами. В каждой презентации для инвесторов они демонстрируют чувствительность своей прибыли (EBITDA) к колебаниям цен на медь. Последние оценки говорят о $11 миллиардах при $4 за фунт и $19 миллиардах при $6. Учитывая текущую цену в $5.66, можно предположить около $17.6 миллиарда. И если учесть текущую стоимость предприятия (EV) в $96.9 миллиарда, то в 2027 году мы получим коэффициент EV/EBITDA всего в 5.5 раза. Исторически – весьма благоприятная оценка, я бы сказал.

Во-вторых, как вы, возможно, уже слышали, Freeport готовится к увеличению производства в Индонезии. После, конечно, весьма досадного происшествия в прошлом году. Но прогресс есть, и это радует.

В-третьих, компания активно внедряет технологию выщелачивания – недорогой способ извлечения меди из существующих запасов. В прогнозе на 2026 год заложено 250-300 миллионов фунтов, но в перспективе, к 2027 году, планируется достичь 400 миллионов, а к 2030 – и вовсе 800. Таким образом, потенциал роста объемов продаж меди весьма велик. И учитывая уже привлекательную оценку, Freeport – отличный выбор для тех, кто готов рискнуть, но при этом не лишен здравого смысла.

Albemarle и литий

Падение цен на литий, вызванное временным спадом интереса к электромобилям после пандемического бума, не могло не отразиться на доходах Albemarle. В 2024 и 2025 годах компания понесла убытки. Что, признаюсь, несколько омрачило мою утреннюю чашку кофе.

Однако руководство не сидело сложа руки. Проведя реструктуризацию и сократив издержки, Albemarle теперь готова воспользоваться текущим восстановлением цен. Что, несомненно, приятно.

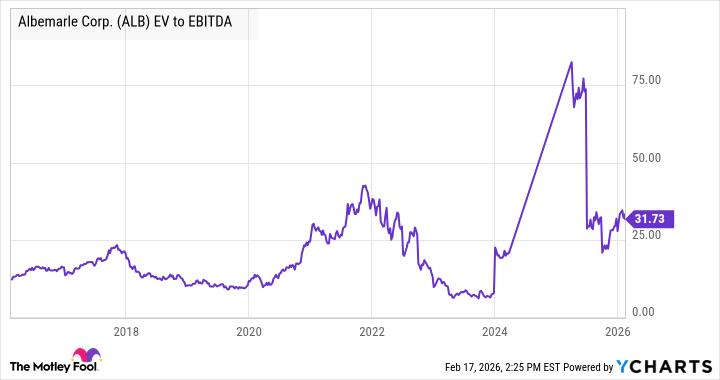

Как и в случае с Freeport, оценка Albemarle представляется весьма привлекательной, учитывая текущие цены на литий. В январе средняя цена литий-карбоната эквивалента (LCE) составляла $20 за килограмм. Если эта цена сохранится до 2026 года, Albemarle может заработать $2.4-2.6 миллиарда EBITDA. С текущей стоимостью предприятия в $23.5 миллиарда это соответствует коэффициенту EV/EBITDA в 9.4 для 2026 года.

На графике это, возможно, не так очевидно, но это все равно весьма выгодное предложение.

Кроме того, избыток предложения, кажется, исчерпан, инвестиции в электромобили растут по всему миру, а спрос на литий поддерживается растущим спросом со стороны систем накопления энергии (BESS). Все указывает на акцию с большим потенциалом роста в 2026 году. Что, безусловно, добавляет остроты в мой вечерний джин-тоник.

Смотрите также

- Серебро прогноз

- Объединенная авиастроительная корпорация акции прогноз. Цена UNAC

- Банк ВТБ акции прогноз. Цена VTBR

- Золото прогноз

- Озон Фармацевтика акции прогноз. Цена OZPH

- Пермэнергосбыт префы прогноз. Цена PMSBP

- Прогноз нефти

- Группа Аренадата акции прогноз. Цена DATA

- ТГК-14 акции прогноз. Цена TGKN

- Ozon Holdings PLC акции прогноз. Цена OZON

2026-02-22 00:12