Что есть Костко? Не просто склад товаров, но и зеркало, отражающее суетливость человеческих желаний. Компания, словно запутавшаяся в паутине тарифов, пыталась отбиться от них, судилась с властями… Ирония судьбы! Теперь же, когда тарифы пали, сама Костко оказалась под судом, в надежде вернуть уплаченное. Как часто бывает, что борьба с демонами порождает новых!

Акции, конечно, пока не дрогнули. Но это лишь видимость спокойствия. Словно больной, скрывающий лихорадку под маской безразличия. Ведь за этой внешней стабильностью скрывается уязвимость, которая может обернуться настоящей катастрофой для инвесторов. Какая-то болезненная, лихорадочная жажда роста, подпитываемая иллюзией бесконечного процветания.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналКак Костко становится заложником собственной репутации

Позвольте мне сказать прямо: Костко переоценена. Словно прекрасная дама, чья красота затмевает разум. С 1985 года компания умело манипулировала ожиданиями инвесторов, демонстрируя стабильные результаты квартал за кварталом. Даже в период кризиса! Как будто сама судьба благоволит этому гиганту розничной торговли.

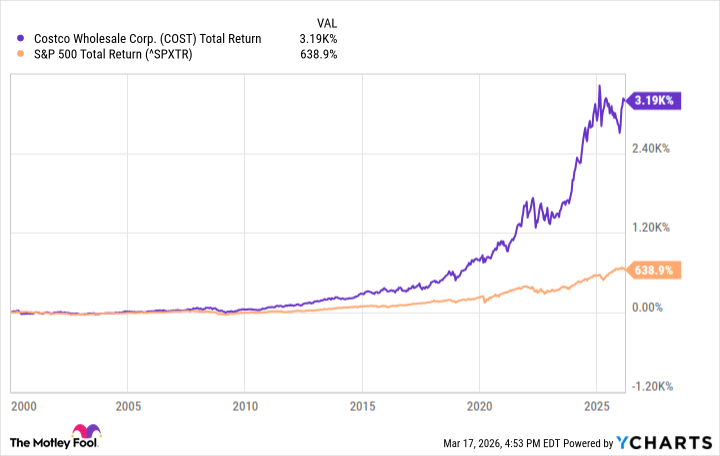

Их успех за рубежом – еще один повод для восхищения. В то время как другие, такие как Уолмарт и Home Depot, спотыкались и падали, Костко уверенно шагала вперед. Почти 3200% доходности с 2000 года! Подумайте об этом. Это не просто рост, это головокружительное восхождение к небесам. Но как долго продлится этот полет?

И вот мы видим P/E ratio, взлетевший до 51. Не так уж и плохо, скажете вы? Но вспомните о 60, достигнутых в прошлом году, и о пике рыночного безумия в 2000-м. Словно призраки прошлого напоминают нам о неизбежности падения.

Продажи растут, это правда. Но смогут ли финансы Костко выдержать эту нагрузку? $137 миллиардов за полгода – впечатляющая цифра, но рост прибыли в 13% – это уже не так радужно. Если бы это был любой другой ритейлер, инвесторы давно бы затребовали объяснений. Но Костко – это Костко. Ей прощают все. Пока что.

Тарифные возвраты, конечно, ударят по прибыли. Это неизбежно. Но и судебные разбирательства добавляют неопределенности. Долгосрочный инвестиционный тезис, возможно, и не изменится. Но краткосрочные риски заставляют задуматься о текущей оценке компании. Словно надвигается буря, и все предчувствуют неминуемую катастрофу.

Стоит ли покупать акции Костко сейчас?

В этой ситуации я бы посоветовал воздержаться от покупки акций Костко. Да, компания продолжит расти. И акции, вероятно, тоже. Но текущая оценка слишком высока. И неопределенность слишком велика.

Словно играя с огнем, инвесторы рискуют потерять все. И это не просто экономический риск. Это моральный риск. Риск поддаться иллюзии легкой наживы. Риск забыть о здравом смысле.

Пока Костко не разрешит эту ситуацию, я бы не стал платить 51 раз больше прибыли за эти акции. Это слишком дорого. И слишком опасно.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Роснефть акции прогноз. Цена ROSN

- Озон Фармацевтика акции прогноз. Цена OZPH

- Сбербанк акции прогноз. Цена SBER

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Банк ВТБ акции прогноз. Цена VTBR

- IVA Technologies акции прогноз. Цена IVAT

- СПБ Биржа акции прогноз. Цена SPBE

2026-03-21 11:22