Кажется, облигации и акции расходятся во мнениях о будущем искусственного интеллекта. В ценах на кредитные дефолтные свопы – ту самую страховку от неплатежей – заметна нервозность, особенно по бумагам Oracle. Акции же, в общем и целом, продолжают спекулировать на теме ИИ. Кто прав? И не раздувается ли вокруг всего этого очередной мыльный пузырь?

Нарастающее недоверие облигаций

В ноябре цены на CDS Oracle подскочили. Рынки облигаций, конечно, бывают капризны, но нынешний уровень тревоги сохраняется. Сейчас он почти в четыре раза превышает сентябрьский. Это явный сигнал о том, что инвесторы беспокоятся о долгах компании. И, признаться, небезосновательно.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналОсновная проблема – растущие затраты на строительство дата-центров, необходимых для развития ИИ, и особенно сделка Oracle с OpenAI на 300 миллиардов долларов. По слухам, OpenAI рассчитывает на прибыль не раньше 2030 года, но при этом, по тем же слухам, может сжечь более 100 миллиардов долларов. Амбициозно, не правда ли? Рынок, однако, смотрит на это с некоторым скепсисом. И правильно делает.

А стоит ли беспокоиться?

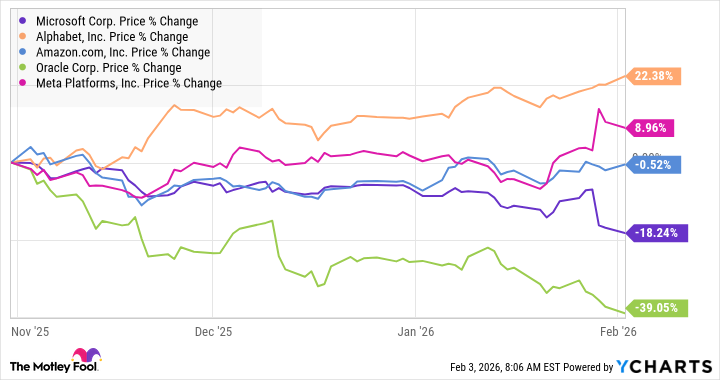

Всплеск цен на CDS, конечно, тревожит, но, если присмотреться, масштаб проблемы не так уж велик. Акции, похоже, с этим согласны. Посмотрите на графики ведущих компаний, занимающихся облачными технологиями.

Не случайно Oracle и Microsoft показывают результаты хуже, чем у других. Microsoft призналась, что 45% ее заказов связаны с OpenAI. А вот Alphabet, напротив, выделяется на фоне остальных. Ее доля в этой истории минимальна. И это, пожалуй, самое разумное решение.

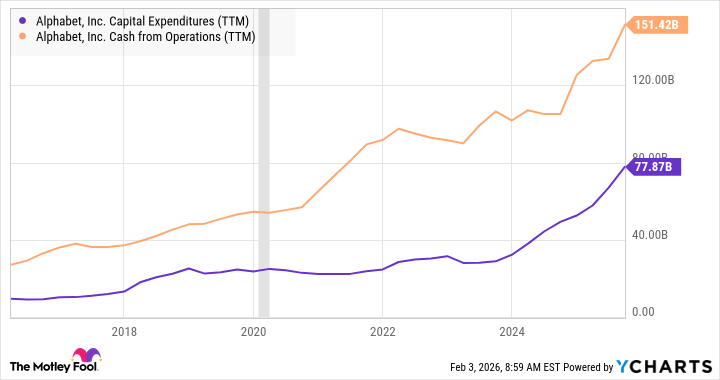

Alphabet, к тому же, находится в гораздо лучшем финансовом положении, чтобы поддерживать свои инвестиции в ИИ. Это, знаете ли, вопрос не только амбиций, но и здравого смысла.

Искусственный интеллект: Пузырь или реальность?

Ответить на этот вопрос, как всегда, непросто. История учит нас, что во время технологических революций компании склонны к переоценке своих возможностей, а капитал неизбежно утекает в непродуктивные каналы. Это, знаете ли, закономерность. Такова уж человеческая натура, и таков уж рынок.

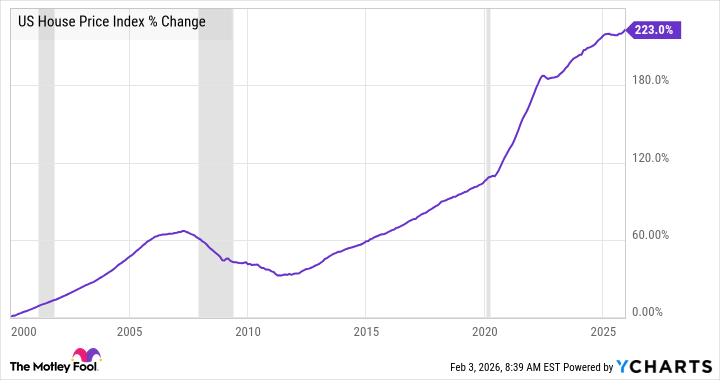

Но предсказать, когда это произойдет, практически невозможно. Например, цены на жилье в США достигли своего пика в июле 2006 года, примерно за два года до финансового кризиса 2008-2009 годов. И даже тогда мало кто мог предвидеть, что будет дальше. А продать дом во время кризиса, признаться, не самая удачная стратегия.

Если же рынок облигаций и рынок акций становятся более разборчивы в выборе компаний, связанных с ИИ, и Alphabet оказывается самой надежной из них, это, вероятно, охладит излишний пыл и сделает рост ИИ более устойчивым. Это было бы неплохо. Рынок должен оценивать риски адекватно, иначе ничего хорошего не выйдет. А так… все будет как всегда. Жизнь продолжается. И кто-то, несомненно, заработает на этом. А кто-то – потеряет. Но это уже совсем другая история.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Роснефть акции прогноз. Цена ROSN

- Озон Фармацевтика акции прогноз. Цена OZPH

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- IVA Technologies акции прогноз. Цена IVAT

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- Нефть, инфляция и сделки: Что движет российский рынок на этой неделе (18.03.2026 22:32)

2026-02-07 02:32