Позвольте мне поведать вам историю, господа. Историю о господине Трампе, о персидских заливах и о том, как, казалось бы, далёкие события могут обернуться головной болью для владельцев акций. В течение большей части его пребывания в Белом доме рынок акций, знаете ли, прихорашивался и рос. Индекс Dow Jones Industrial Average, S&P 500 и, уж тем более, технологичный Nasdaq Composite – все они взлетели, словно воздушные змеи в ветреную погоду. И даже в первый год его… не совсем последовательного второго срока, они продолжали расти, показывая двузначные цифры. Ах, эти биржевые басни!

Но, господа, не забывайте: и взлеты, и падения – обычное дело, когда вы вкладываете свои кровные деньги в этот великий механизм создания богатств. Бывает, рынок шатается, бывает, падает в обморок, а иногда и вовсе рушится, как карточный домик. Это жизнь, господа, а жизнь, как известно, непредсказуема.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналКонечно, при Трампе случались и испуги – эта короткая паника из-за коронавируса, эта забавная вспышка недовольства из-за тарифов… Но, скажу я вам, самое интересное еще впереди. Недавно, знаете ли, было двухнедельное перемирие с Ираном, и рынок акций, словно очнувшись от кошмара, взлетел вверх. Но, господа, не обольщайтесь! Ущерб, нанесенный этой иранской заварушкой, может оказаться непоправимым.

Неуловимый ветер инфляции

Война – штука неприятная, это верно. Но, кроме человеческих жертв, она имеет и другие последствия, далеко выходящие за пределы поля боя. Иран, закрыв Ормузский пролив для большей части нефтяных поставок, устроил нам, знаете ли, небольшую неприятность. Не то чтобы это было что-то совершенно новое, но в этот раз масштаб оказался, скажем так, впечатляющим. Более месяца мы наблюдали крупнейший сбой в поставках энергии за всю современную историю.

Цены на нефть, разумеется, взлетели до небес. Это, как вы понимаете, отразилось на ценах на бензин и на издержках производства для предприятий. Все мы почувствовали это на себе, господа. И не говорите, что это не так.

Loading…

—

Согласно прогнозам Федерального резервного банка Кливленда, инфляция в США может вырасти с 2,4% в феврале до 3,56% в апреле. Представляете себе, господа? И это только начало!

Да, перемирие, конечно, немного охладило пыл на нефтяном рынке. Но цены на нефть, знаете ли, взлетают, как ракета, а падают, как перышко. Так что даже если перемирие сохранится, боль, которую мы почувствовали, заправляя свои автомобили, и более высокие издержки для предприятий, никуда не денутся.

Вкратце, господа, инфляционное давление будет липким, как патока, – а это огромная проблема для исторически переоцененного рынка акций.

Липкая инфляция – проклятие рынка

Рынок акций вошел в 2026 год с одним из самых высоких уровней оценки за последние 155 лет, согласно индексу P/E S&P 500. Только в преддверии лопанья пузыря доткомов рынок был еще дороже. Тогда S&P 500 упал на 49%, а Nasdaq Composite – на 78%. Помните это, господа!

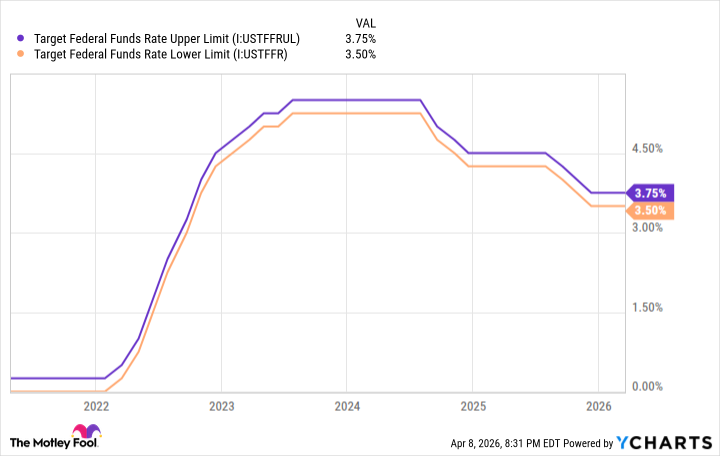

Одной из главных причин, по которой рынок смог поддерживать высокую оценку, было ожидание дальнейшего снижения процентных ставок Федеральным резервом. Федеральный комитет по операциям на открытом рынке (FOMC) уже шесть раз снизил целевую ставку с сентября 2024 года. Но эти снижения были сделаны с предположением, что инфляция вернется к целевому уровню в 2%. А что мы видим сейчас? Инфляция, согласно прогнозам Федерального резервного банка Кливленда, вырастет более чем на один процентный пункт за два месяца и приблизится к 4%, а не к 3%!

У FOMC нет никаких стимулов для снижения процентных ставок в 2026 году. Более того, можно утверждать, что сейчас есть более веские основания для повышения ставок, чем для их снижения.

Даже если FOMC не пойдет на повышение целевой ставки, само прекращение снижения ставок может быть достаточно, чтобы обрушить исторически переоцененный рынок акций, который рассчитывал на низкие процентные ставки для финансирования инвестиций в искусственный интеллект, космос и квантовые вычисления.

Неважно, когда закончится иранская война и/или Ормузский пролив будет безоговорочно открыт, действия президента Трампа окажут длительное (и, вероятно, негативное) влияние на инфляцию и рынок акций. Помните об этом, господа. И будьте осторожны со своими деньгами.

Смотрите также

- Облигации «ЕвроТранса» падают в листинге: что ждет инвесторов и как на рынок повлияло перемирие? (10.04.2026 05:32)

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Банк ВТБ акции прогноз. Цена VTBR

- Озон Фармацевтика акции прогноз. Цена OZPH

- Татнефть акции прогноз. Цена TATN

- РУСАЛ акции прогноз. Цена RUAL

- Роснефть акции прогноз. Цена ROSN

2026-04-12 13:42