Потребность в искусственном интеллекте, как и в любом дефицитном ресурсе, превышает возможности его предоставления. Это, в сущности, не вызывает удивления, поскольку предприятия, осмелившиеся прикоснуться к этому новому инструменту, отмечают некоторое, пусть и эфемерное, улучшение производительности. Они видят улучшение, но кто знает, не является ли это лишь оптической иллюзией, вызванной лихорадочным ожиданием?

Исследование, проведенное неким учреждением под названием Morgan Stanley, зафиксировало средний прирост производительности в 11.5% среди тех, кто рискнул внедрить искусственный интеллект. Другая организация, IDC, утверждает, что каждый вложенный доллар может принести $4.90 экономической выгоды. Эти цифры, безусловно, впечатляют, но они напоминают мне о бесконечных отчетах, которые множатся в бюрократических коридорах, обещая невообразимые богатства, которые никогда не материализуются.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналКлючевые поставщики программного обеспечения для искусственного интеллекта, такие как Palantir Technologies, сталкиваются с растущим объемом заказов, которые они не могут выполнить. Это предсказуемо, как восход солнца, но вместо того, чтобы решать проблему, мы наблюдаем лихорадочное строительство новых центров обработки данных. Однако эта экспансия, в свою очередь, тормозится нехваткой полупроводников и памяти. Круг замкнулся, и мы обречены на вечное ожидание.

Инвесторы, естественно, видят в этом дефиците возможность. Производители памяти получают выгоду от роста цен, что, в свою очередь, стимулирует рост доходов и прибыли. Неудивительно, что некоторые полагают, что эта нехватка поможет Advanced Micro Devices (AMD 0.03%) и Oracle (ORCL 1.84%) достичь капитализации в триллион долларов к концу десятилетия. Но что, если это всего лишь еще одна миражная надежда, призванная увести нас от реальности?

AMD: Неизбежность, замаскированная под рост

Nvidia и Broadcom уже давно доминируют на рынке чипов для искусственного интеллекта, но AMD медленно, почти незаметно, прокладывает себе путь. Компания заключила крупные сделки с OpenAI и Meta Platforms, поставляя им 12 гигаватт графических процессоров (GPU) для их центров обработки данных. Эти сделки, конечно, открывают новые возможности для роста, но они также накладывают на компанию огромную ответственность, которую она, возможно, не сможет нести.

В то же время AMD увеличивает свою долю на рынках центральных процессоров (CPU) для клиентов и серверов, отнимая ее у Intel. Согласно данным Mercury Research, доля AMD на рынке серверных CPU увеличилась на 3.1 процентных пункта в четвертом квартале 2025 года, достигнув 28.8%. Ее доля в доходах еще выше — 41.3%, что свидетельствует о том, что компания может диктовать более высокие цены на свои серверные CPU. Нехватка чипов, конечно, способствует этому, но кто знает, как долго продлится эта благоприятная ситуация?

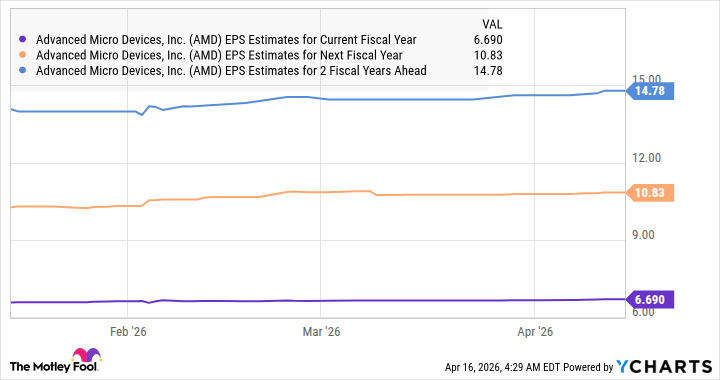

Аналитики прогнозируют устойчивый рост прибыли AMD в ближайшие три года. Компания оценивает, что ее годовой доход от центров обработки данных может достичь 100 миллиардов долларов в течение следующих пяти лет, что значительно превышает ее доход в 16.6 миллиардов долларов в 2025 году. Если прибыль AMD будет расти на 15% в год в 2029 и 2030 годах, ее прибыль на акцию может вырасти до $19.55. Если акции будут торговаться по коэффициенту 31 к прибыли (в соответствии с коэффициентом Nasdaq-100), их цена может вырасти до $667. Это потенциальный рост в 2.4 раза, который может привести к капитализации в 1 триллион долларов. Но это лишь предположения, основанные на оптимистичных прогнозах.

Oracle: Агрессивное строительство и иллюзия прогресса

Акции Oracle потеряли 40% своей стоимости за последние шесть месяцев, но инвесторы упускают из виду ключевую роль компании в экосистеме инфраструктуры искусственного интеллекта. Нехватка вычислительной мощности в центрах обработки данных для искусственного интеллекта, и Oracle пытается заполнить этот пробел, агрессивно добавляя новые мощности. Но что, если это всего лишь временное решение, которое не сможет удовлетворить растущий спрос?

Goldman Sachs оценивает, что спрос на мощность центров обработки данных в США превысит предложение на 10 гигаватт в год до 2028 года. Oracle добавила 400 мегаватт новых мощностей в третьем квартале финансового 2026 года. Компания также заявила, что обеспечила более 10 гигаватт мощности и емкости, которые будут введены в эксплуатацию в течение следующих трех лет. Более 90% этих мощностей будут полностью финансироваться партнерами. Этот партнерский подход, конечно, облегчает финансовое бремя, но он также ставит компанию в зависимость от других.

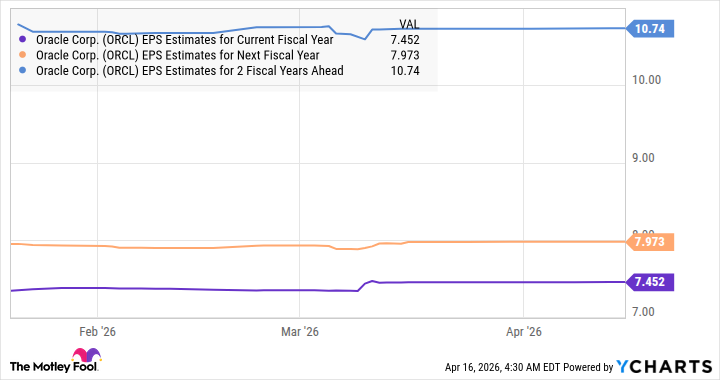

Аналитики прогнозируют ускорение роста прибыли Oracle. Компания оценивает, что ее скорректированная прибыль может достичь $21 на акцию в финансовом 2030 году. Это кажется достижимым, учитывая, что на конец предыдущего квартала у компании было $553 миллиарда невыполненных заказов, что на 325% больше, чем в прошлом году. Если компания действительно достигнет своих прогнозов по прибыли и будет торговаться по коэффициенту 31 к прибыли, цена ее акций может вырасти до $665. Это примерно в 3.8 раза больше текущей цены акций Oracle. При капитализации в $500 миллиардов компания может легко войти в клуб триллионных компаний к концу десятилетия. Но это лишь предположения, основанные на оптимистичных прогнозах.

Таким образом, инвесторы могут воспользоваться падением акций Oracle, чтобы купить их, поскольку у них есть потенциал для многократного роста. Но не стоит забывать, что рынок полон иллюзий, и не все обещания сбываются.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- ЕвроТранс акции прогноз. Цена EUTR

- Прогноз нефти

- Банк ВТБ акции прогноз. Цена VTBR

- Сегежа акции прогноз. Цена SGZH

- Озон Фармацевтика акции прогноз. Цена OZPH

- РУСАЛ акции прогноз. Цена RUAL

- ГК Самолет акции прогноз. Цена SMLT

2026-04-19 09:32