Итак, искусственный интеллект. Все вокруг твердят об этом, как будто это новый кофе. Только вместо бодрости – паника и страх упустить выгоду. Рынок немного понервничал, да. Иран, рецессия, пузырь ИИ… звучит как сценарий для плохого блокбастера. Но если присмотреться, то под всей этой шумихой спрос на железо и софт для ИИ вполне себе бодр и полон сил. Похоже, слабость временная. А я, как инвестор, люблю, когда можно что-то купить по сниженной цене.

Компании, которые внедряют ИИ, внезапно обнаружили, что работают быстрее и эффективнее. Ну, кто бы мог подумать? Это привело к взрывному спросу на программное обеспечение. А производители железа просто не успевают клепать чипы. Gartner, эти ребята, которые считают все на свете, говорят, что к концу года 40% корпоративных приложений будут напичканы ИИ-агентами. Это как добавить перец чили в овсянку – неожиданно, но, возможно, вкусно.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналВ этой суматохе особенно интересны две компании. Palantir Technologies (PLTR 5.63%) – ребята, которые помогают другим компаниям строить этих самых ИИ-агентов. А Intel (INTC +2.14%) – гигант полупроводников, который, похоже, наконец-то проснулся и начал штамповать процессоры для этих самых ИИ-центров. Оба, скажем так, неплохо себя чувствуют. И, возможно, в 2026 году смогут нас приятно удивить.

Давайте посмотрим, почему эти акции могут вырасти, а наши портфели – посвежеть.

Intel: дефицит чипов – это, знаете ли, неплохо

Акции Intel уже подскочили на 67% в этом году. Это как если бы ваша бабушка внезапно выиграла в лотерею. Вроде бы неожиданно, но приятно. Компания впечатляет прогрессом в области ИИ-центров, где спрос на их процессоры и серверные CPU растет, как дрожжи. Похоже, Intel не успевает клепать чипы, чтобы удовлетворить спрос. Это, знаете ли, проблема приятная. Хотя для клиентов, наверное, не очень.

Спрос на серверные CPU превышает предложение. Гиперскейлеры (эти ребята, которые владеют всеми нашими данными) отчаянно пытаются заключить долгосрочные соглашения с Intel, чтобы обеспечить себе поставки. Это как драка за последний кусок пирога. Так что Intel, скорее всего, сможет поднять цены. Это, знаете ли, капитализм в действии.

Omdia, ребята, которые считают все на свете (снова), говорят, что дефицит серверных CPU может привести к повышению цен на 11-15%. Intel работает над улучшением производства и планирует увеличить производственные мощности. Так что у них есть все шансы извлечь выгоду из здорового спроса на серверные CPU. Это как найти клад на заднем дворе.

Кроме того, Intel неплохо продвинулся в области специализированных ИИ-процессоров (ASIC). В четвертом квартале их бизнес вырос на 50%. Уже сейчас он приносит $1 миллиард в год. И, похоже, будет расти дальше. Это как посадить дерево и ждать, когда оно принесет плоды.

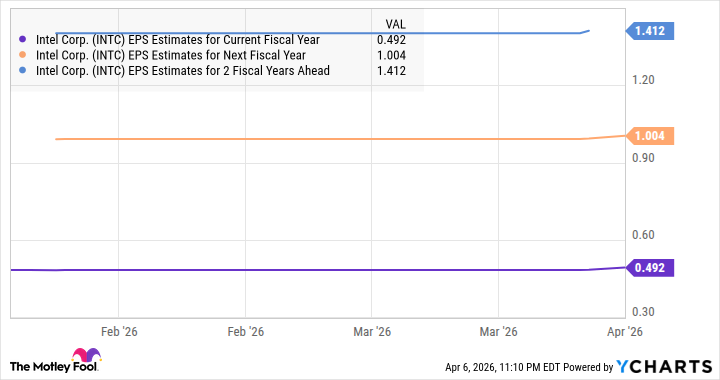

Так что не удивляйтесь, если рост прибыли Intel в 2026 году превысит 15% (до $0.48 на акцию), как ожидают аналитики. И даже лучше – прибыль компании, вероятно, будет расти и в следующие пару лет. Это как получать дивиденды от хорошо вложенных денег.

Так что есть все основания полагать, что акции Intel будут расти не только в 2026 году, но и в долгосрочной перспективе. Это как купить акции Coca-Cola в 1980-х.

Palantir: помогаем клиентам воплотить ИИ в жизнь

Причина, по которой компании так активно инвестируют в ИИ – это повышение производительности. Palantir – это как волшебная палочка для компаний и правительств, которые хотят использовать ИИ в своих интересах. Это как нанять консультанта, который знает, как все работает.

Клиенты Palantir, использующие их платформу Artificial Intelligence Platform (AIP), сообщают о значительной экономии средств за счет автоматизации процессов и сокращения издержек. General Mills, например, говорит, что экономит $40 000 в день, используя программное обеспечение Palantir. Это как найти потерянный чек на крупную сумму.

Это объясняет, почему клиентская база Palantir быстро расширяется, а существующие клиенты тратят больше денег. В четвертом квартале 2025 года количество клиентов увеличилось на 34%, а чистый коэффициент удержания клиентов составил впечатляющие 139%. (Чистый коэффициент удержания рассчитывается путем деления годовой выручки компании от существующих клиентов на выручку от тех же клиентов годом ранее.)

Важно отметить, что чистый коэффициент удержания клиентов Palantir увеличился на 19 процентных пунктов в четвертом квартале. Это говорит о том, что существующие клиенты продолжают тратить больше денег на их предложения. В результате Palantir подписал новые контракты на сумму $4.3 миллиарда в последнем отчетном квартале, что на 138% больше, чем годом ранее. Это намного выше, чем увеличение выручки на 70% до $1.4 миллиарда.

Конечно, акциям Palantir нужно ускориться, чтобы закончить 2026 год на подъеме, поскольку в этом году они потеряли почти 27%. Оценка компании остается проблемой, поскольку мультипликатор прибыли на будущее составляет 107, а мультипликатор продаж – 81. Но, возможно, она сможет оправдать эти мультипликаторы, превзойдя прогнозы роста в ближайшие кварталы. Если это произойдет, этого может быть достаточно, чтобы акции восстановили свою силу и взлетели в этом году.

Смотрите также

- Облигации «ЕвроТранса» падают в листинге: что ждет инвесторов и как на рынок повлияло перемирие? (10.04.2026 05:32)

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Банк ВТБ акции прогноз. Цена VTBR

- Озон Фармацевтика акции прогноз. Цена OZPH

- Татнефть акции прогноз. Цена TATN

- РУСАЛ акции прогноз. Цена RUAL

- Роснефть акции прогноз. Цена ROSN

2026-04-10 17:22