Я, в ходе своей почтенной карьеры, написал более трех тысяч статей для The CORP-DEPO, и я должен признаться, что ни одна из них не оставила меня более смутившимся, чем та, которую я сейчас готов сочинить. Великий мистер Баттер, чья Berkshire Hathaway в течение шестидесяти лет возвращает почти 20% ежегодно, занимает позицию, достойную отдельного памятника. Кто я, чтобы выбирать акции в его имя?

Я первый, кто признает, что мистер Баттер возвышен, как гора Рашмор, тогда как я — лишь незаметный кусочек парковки у центра посетителей. Но именно поэтому я изучал его методы — я поклонник мистера Баттера.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналСледовательно, эта статья не является высокомерным объяснением, как я мог бы лучше инвестировать его миллиарды. Напротив, я хочу объяснить, почему я считаю, что MercadoLibre (MELI) станет превосходным дополнением к портфелю Berkshire Hathaway, исходя из всего, что я знаю о Великом Оракуле.

Идти на все или не идти

На момент написания этой статьи Berkshire Hathaway имеет рыночную капитализацию чуть более 1 триллиона долларов и на балансе хранит 340 миллиардов долларов в наличных и краткосрочных инвестициях. Это означает, что если Баттер хочет сделать вложение, способное изменить ход событий, оно должно быть в крупной компании.

В своем письме акционерам Berkshire Hathaway за 2023 год Баттер сетовал: «Остается всего несколько компаний в этой стране, способных действительно повлиять на ход дела в Berkshire». Учитывайте, что если Berkshire инвестировала бы в компанию стоимостью 1 миллиард долларов, она могла бы вырасти до 10 миллиардов и обогнать S&P 500. Но такой рост едва заметен для Berkshire, чья стоимость превышает 1 триллион.

Чтобы найти акцию для Баттера, я остановился на компаниях стоимостью свыше 100 миллиардов долларов. На момент написания MercadoLibre оценивается приблизительно в 120 миллиардов. Это достаточно крупно, чтобы попасть в космос инвестирования Баттера.

MercadoLibre — великан электронной коммерции и финансовых услуг в Латинской Америке. Некоторые читатели могут возразить, учитывая, что в 2023 году Баттер также писал: «За пределами США практически нет значимых вариантов для размещения капитала в Berkshire». Но обратите внимание, что Баттер не исключил все иностранные акции, а лишь утверждал, что их «практически нет». MercadoLibre — один из немногих исключений на международных рынках, достойных внимания Баттера.

Ценность и рост

Для Баттера инвестирование — это все о ценности. В 1992 году он писал: «Само выражение «инвестирование по ценности» излишне, потому что для меня каждое вложение должно быть ценовым».

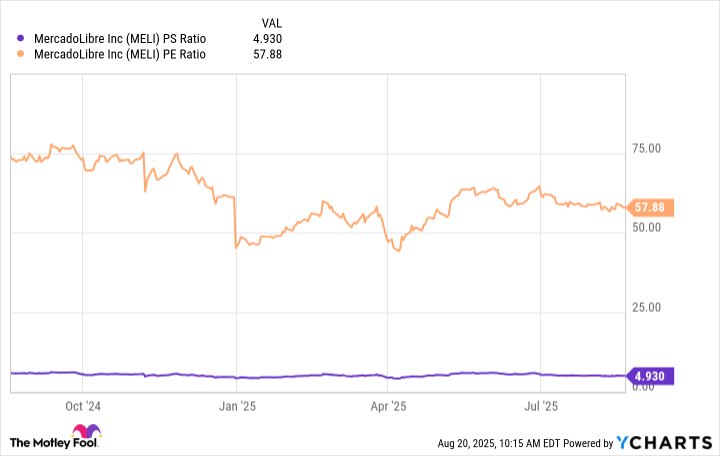

На первый взгляд, MercadoLibre не кажется подходящим для принципов ценового инвестирования. Ведь он торгуется по соотношению цена/продажи (P/S) около пяти и соотношению цена/прибыль (P/E) около пятидесяти восьми. На обоих счетах есть множество более дешевых акций.

Однако Баттер не определяет хорошую ценность на фондовом рынке исключительно по этим популярным метрикам. Эти метрики измеряют прошлые результаты и не учитывают будущий рост.

Инвесторы ценности не могут игнорировать рост бизнеса. Как писал Баттер: «Рост всегда является компонентом в расчете стоимости» (подчеркнуто им). К счастью, MercadoLibre демонстрирует рост.

Выручка MercadoLibre выросла на 38%, 37% и 49% в 2024, 2023 и 2022 годах соответственно. Мало бизнесов росли так быстро.

Что действительно делает MercadoLibre привлекательным с точки зрения роста, так это его постоянная возможность. С экономическим ростом, внедрением электронной коммерции и развитием цифровых финансовых продуктов компания может расширяться в течение следующего десятилетия или даже дольше.

Учитывая его склонность к росту и крупный рыночный потенциал, акции MercadoLibre все еще представляют собой хорошую ценность сегодня.

Но сможет ли MercadoLibre конкурировать?

В 2007 году Баттер писал: «Долгосрочное конкурентное преимущество в стабильной отрасли — это то, что мы ищем в бизнесе». Я бы сказал, что электронная коммерция, безусловно, стабильна. Невообразимо представить, что люди будут покупать меньше вещей онлайн в будущем. Но имеет ли MercadoLibre барьер?

Я думаю, что имеет. MercadoLibre построил обширную сеть доставки и логистики, что редкость в Латинской Америке. Более половины его посылок теперь доставляются в тот же день или на следующий, что является впечатляющим достижением. И это то, что удерживает более 70 миллионов активных покупателей на платформе.

Это растущее число покупателей ключево для будущего роста MercadoLibre. В настоящее время бизнес растет за счет третьих сторон, подписных продуктов и спроса на рекламу. Все эти элементы укрепляются быстро растущей аудиторией. И разумно ожидать, что аудитория будет расти, поскольку MercadoLibre имеет преимущество в логистике.

MercadoLibre — это крупный бизнес с конкурентными преимуществами и большим потенциалом для будущего роста. Именно поэтому я считаю, что он станет приятным дополнением к портфелю Berkshire Hathaway.

📈

Смотрите также

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- РУСАЛ акции прогноз. Цена RUAL

- Озон Фармацевтика акции прогноз. Цена OZPH

- Банк ВТБ акции прогноз. Цена VTBR

- IVA Technologies акции прогноз. Цена IVAT

- Группа Аренадата акции прогноз. Цена DATA

- Татнефть акции прогноз. Цена TATN

2025-08-23 03:13