Когда Кен Гриффин что-то делает, Уолл-стрит немедленно обращает внимание. Этот миллиардер, основатель Citadel, не известен своими эмоциональными вложениями или погоней за хайпом. Он действует по принципу данных, моделей рисков и стремлению к альфе. В общем, когда самые свежие отчёты показывают, что Citadel почти на половину уменьшил свою долю в Palantir Technologies (PLTR), но при этом увеличил её в Chipotle Mexican Grill (CMG) на целых 167%, это, конечно, привлекло внимание инвесторов.

На первый взгляд, такой поворот кажется странным: зачем уходить от одного из самых обсуждаемых представителей AI, как Palantir, и вкладываться в ресторанную сеть, чьи доходы зависят от спроса на буррито?

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналОднако, если заглянуть немного глубже, то, возможно, действия Гриффина скрывают нечто большее — мастер-класс по дисциплине оценки, балансировке портфеля и долгосрочным позициям на рынке, где истории зачастую опережают цифры.

Почему Кен Гриффин сократил свою долю в Palantir: оценка, риск и рациональная фиксация прибыли

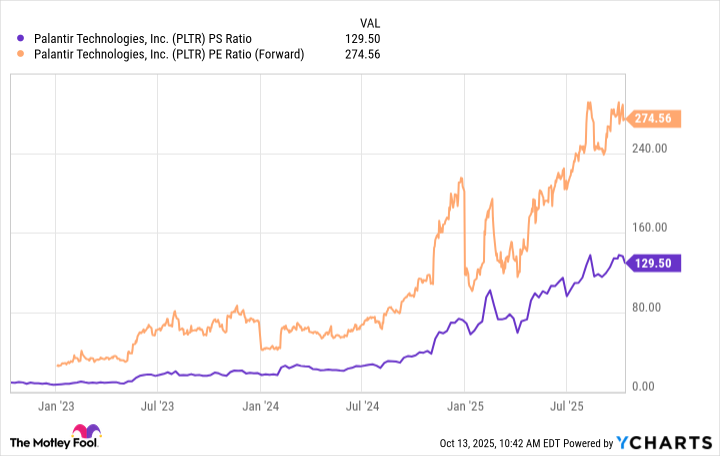

Palantir давно является одной из самых спорных акций на Уолл-стрит в эпоху искусственного интеллекта (AI). Оценка компании достигла невообразимых высот. Показатели её будущего соотношения цены к прибыли (P/E) и текущего соотношения цены к продажам (P/S) оставляют желать лучшего, если судить по любым стандартам.

Для хедж-фонда продажа значительной части акции роста не обязательно является медвежьим сигналом. Возможно, шаг Гриффина отражает дисциплину в управлении портфелем, заключающуюся в фиксации прибыли, пока рынок продолжает оценивать все компании, связанные с ИИ, как абсолютно безупречные. Иными словами, уменьшить позицию, которая уже принесла существенную прибыль — это профессиональная версия «продать дорого».

Это не отказ от идеи ИИ. Это скорее признание, что оценочные основы всё ещё имеют значение, даже в условиях технологических изменений. Для фондов, которые опираются на количественные данные, сочетание премиум-цен и раннего роста у Palantir вполне оправдывает осмотрительное сокращение.

Короче говоря, решение Гриффина уменьшить долю Citadel в Palantir — это не контркультурный шаг, а классика. Когда рынки начинают награждать истории быстрее, чем реальные финансовые показатели, самый умный капитал тихо снимает деньги со стола.

Почему Citadel может предпочесть Chipotle: покупка качества на слабости

В июне 2024 года Chipotle провела дробление акций в соотношении 50 к 1, что первоначально вызвало бурю энтузиазма инвесторов. Как и многие компании, решившиеся на дробление акций, она временно испытала рост — но эйфория быстро прошла.

После дробления акции Chipotle упали и оставались нестабильными в течение нескольких месяцев. Основным фактором этой нестабильности стал уход генерального директора Брайана Николла, который перебрался в Starbucks, что вызвало неопределённость в отношении будущего направления компании.

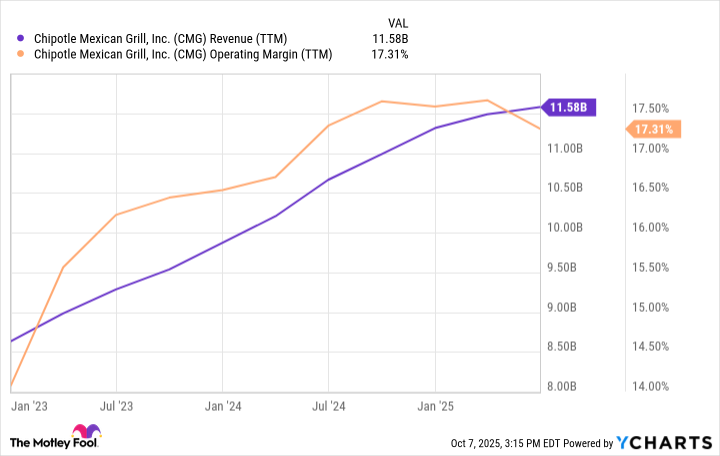

Chipotle уже несколько кварталов не оправдывает ожиданий. Рост выручки замедлился, операционная маржа находится под давлением, а продажи на одной сети ресторанов начали колебаться.

Рынок заметил это — сейчас акции торгуются с коэффициентом P/E на уровне всего 33, что близко к пятилетнему минимуму.

На первый взгляд, это может выглядеть как катастрофа. Но если немного отойти от ситуации — и, возможно, подумать как Гриффин — картина становится более многогранной.

С макроэкономической точки зрения инфляция продолжает erodировать покупательную способность потребителей. Цены на меню в сетевых ресторанах и заведениях быстрого питания достигли психологического потолка, с похожими проблемами сталкиваются такие конкуренты, как Sweetgreen и Cava. Этот замедленный рост может показаться разочаровывающим, но именно такая ситуация привлекает проницательных инвесторов.

Моя точка зрения такова: Citadel видит инфлексную точку — момент, когда рынок закладывает стагнацию, в то время как фундаментальные показатели компании тихо подходят к дну и готовятся к восстановлению. Приобретение акций Chipotle Гриффином — это не слепая уверенность в спросе на буррито, а расчётная ставка на то, что лучшая в своём классе сеть ресторанов переживает временную сжимающуюся маржу, а не необратимый структурный спад.

В то время как заголовки газет фокусируются на слабом росте, Citadel, вероятно, смотрит на несколько кварталов вперёд — на снижение затрат на сырьё, улучшение операционной эффективности и нормализацию трафика в ресторанах, когда потребительские расходы стабилизируются.

В таком контексте, я не думаю, что Гриффин знает что-то, чего не знает остальная Уолл-стрит. Скорее, Гриффин, кажется, сокращает избыточный оптимизм там, где оценки слишком завышены, и добавляет позиции там, где настроения охладели.

Palantir может продолжать завоёвывать воображение инвесторов, но Chipotle захватывает институциональные потоки капитала — и для долгосрочных инвесторов это может оказаться более прибыльным ингредиентом.

📈

Смотрите также

- Серебро прогноз

- Золото прогноз

- Озон Фармацевтика акции прогноз. Цена OZPH

- Банк ВТБ акции прогноз. Цена VTBR

- Лучший ETF для роста: TQQQ или SOXL

- Прогноз нефти

- Сбербанк акции прогноз. Цена SBER

- Пермэнергосбыт акции прогноз. Цена PMSB

- STRK: Будущее криптовалюты и прогноз цены на STRK

- СПБ Биржа акции прогноз. Цена SPBE

2025-10-15 13:29