Как часто говорит легендарный инвестор Стэнли Дракемиллер, значительная часть инвестирования заключается в понимании макроэкономической среды. А ключевым элементом этой экосистемы является монетарная политика, управляемая Федеральным резервом, который, как Бэтмен в мире финансов, способен повышать и понижать процентные ставки, влияя на денежную массу в экономике.

Когда Фед резерв проводит смягляющую монетарную политику, понижая ставки и увеличивая денежную массу, это как сигнал для инвесторов, чтобы погрузиться в мир акций. Но когда у Феда появляется соблазн повысить процентные ставки и сократить денежную массу, инвесторов стоит насторожить — хотя нужно помнить, что на фондовом рынке нет черного и белого. Именно поэтому мы часто слышим, как стратеги повторяют: «Не борись с Федом».

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналВ недавней речи Джером Пауэлл, председатель Федрезерва, намекнул, что совсем скоро у него может возникнуть желание «подлить в punch bowl», что может вызвать заметные колебания на фондовом рынке.

Готовясь подлить в punch bowl

В 1955 году председатель Федрезерва Уильям МаКчесни Мартин произнес слова, которые остались в истории: Фед «в позиции сопровождающего, который наклоняется и забирает punch bowl тогда, когда вечеринка только начинает разгораться».

Эта метафора прижилась, став синонимом монетарной политики. Когда Фед «забирает punch bowl», это означает ужесточение политики через повышение ставок или количественное сокращение (QT), когда Фед уменьшает облигации в своем портфеле, фактически удаляя деньги из экономики. «Подлить в punch bowl» — это, наоборот, когда Фед понижает ставки и накачивает экономику деньгами через количественное смягчение (QE).

Несмотря на то что рынок чувствует себя как на вечеринке у самых популярных блогеров, Фед уже давно начал забирать punch bowl — или хотя бы отнимать немного напитка — за последние пару лет. Это включает в себя агрессивную кампанию по повышению ставок, начавшуюся в 2022 году, и QT, чтобы уменьшить активы на балансе Феда после их резкого роста во время пандемии.

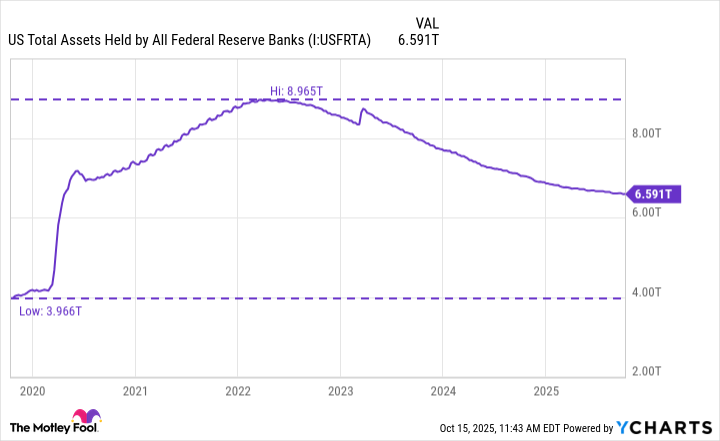

Как видно на графике выше, до начала пандемии активы Феда составили около 4 трлн долларов — это было, в основном, следствием всех тех QE, которые были предприняты после Великой рецессии 2008-09 годов. Эта цифра более чем удвоилась в начале 2022 года после массивных мер Феда для укрепления экономики, которая фактически затормозила свое движение на несколько месяцев, когда пандемия достигла своего пика и уровень безработицы взлетел до небес.

Тем не менее, Фед незамедлительно начал QT и значительно сократил активы на своем балансе до примерно 6,6 трлн долларов. Также стоит отметить, что Фед начал снижать ставки в 2024 году. В большинстве этого года агентство приостановило снижение, ввиду неопределенности по поводу высоких уровней инфляции, но вновь возобновило их в сентябре.

Хотя многие до сих пор спорят о том, действительно ли Фед нужно снижать ставки и насколько часто это нужно делать в дальнейшем, Пауэлл удивил инвесторов своей речью 14 октября на Национальной конференции экономиков бизнеса в Филадельфии, когда намекнул, что Фед может вскоре приостановить QT:

Наш долгосрочный план — остановить сокращение баланса, когда резервы окажутся немного выше уровня, который, по нашему мнению, соответствуют достаточным резервам. Мы можем приблизиться к этой точке в ближайшие месяцы и внимательно следим за широким спектром показателей для принятия этого решения. Появились некоторые признаки, что условия ликвидности постепенно сжимаются, включая общее укрепление ставок репо и более заметные, но временные давления в определенные дни.

Хотя баланс Феда все еще примерно на 2,5 трлн долларов выше предпандемийного уровня, Пауэлл ясно дал понять, что нормализация баланса не обязательно означает возвращение к предпандемийным уровням. Фед также хочет избежать повторения инцидента, который произошел в 2019 году во время первого раунда QT. Резервы банков стали слишком низкими, и доходности на краткосрочном рынке репо, который банки используют для управления краткосрочной ликвидностью, внезапно выросли. Это заставило Фед вернуться к QT и вливать десятки миллиардов в рынок репо.

Почему это может вызвать сильные колебания на фондовом рынке

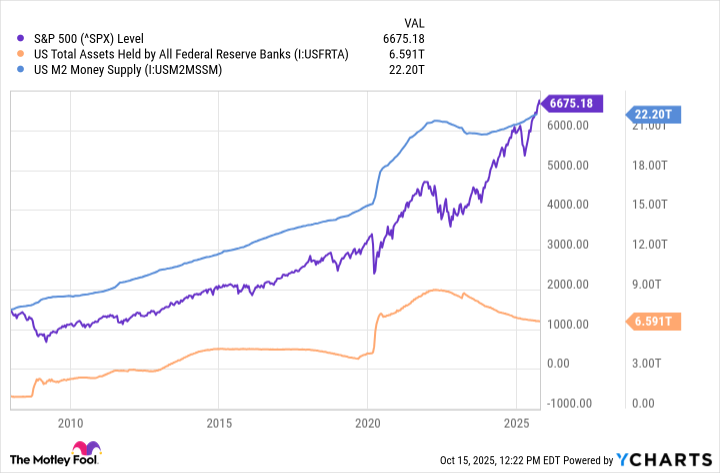

Самый простой способ мыслить об этом: чем больше денег циркулирует в экономике, тем выше вероятность, что они потекут в финансовые активы. Многие эксперты связывают колоссальные объемы QE за годы с ростом цен на жилье и фондовом рынке, среди прочих активов.

Хотя это и не абсолютно точная формула, кажется, между общим ориентиром S&P 500, балансом Феда и денежной массой M2 существует определенная корреляция. M2 — это мера общих ликвидных активов США, включая наличные, остатки на текущих и сберегательных счетах, а также прочие краткосрочные счета, такие как денежные рыночные фонды и сертификаты депозитов.

Важно понять, что Фед не перезапускает QE, по крайней мере, пока нет такой необходимости. Но если агентство закончит QT, это оставит больше денег в экономике. В сочетании с сокращением процентных ставок Фед будет подливать в punch bowl, что в историческом плане оказывается благоприятным для акций.

Конечно, есть и другие факторы, которые инвесторы должны учитывать, включая завышенные оценки на рынке и способность сектора искусственного интеллекта продолжать расти. Поэтому инвесторы могут захотеть придерживаться стратегии усреднения своих инвестиций в долларах на этом этапе. Тем не менее, окончание QT должно создать более благоприятную среду для акций, чтобы они могли осуществить следующий рывок вверх. 🎉

Смотрите также

- Серебро прогноз

- Золото прогноз

- ИНАРКТИКА акции прогноз. Цена AQUA

- ГК Самолет акции прогноз. Цена SMLT

- Россети Центр акции прогноз. Цена MRKC

- СПБ Биржа акции прогноз. Цена SPBE

- Татнефть акции прогноз. Цена TATN

- Прогноз нефти

- ЕвроТранс акции прогноз. Цена EUTR

- Сбербанк акции прогноз. Цена SBER

2025-10-19 12:37