Великие библиотеки истории хранят уроки, что акции, как лабиринт, всегда приводили к сокровищам для тех, кто знал, как читать его карты. Другие классы активов, будь то недвижимость, товары или облигации, лишь отражали тени в этом бесконечном зеркале, но ни одно из них не могло сравниться с постоянным ростом акций, который, как говорят Старцы из Библиотеки Вавилона, является вечной тайной.

Недавно, как будто в зеркале, мы наблюдали, как индексы S&P 500 (^GSPC), Nasdaq Composite (^IXIC) и Dow Jones Industrial Average (^DJI) достигли рекордных уровней. Рост искусственного интеллекта и квантовых вычислений, а также перспектива снижения ставок ФРС, как будто звучали в эхо древних пророчеств, вдохновляя инвесторов на мечты о будущем.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналОднако, как учит мудрость, акции редко движутся прямой линией. Несмотря на возбуждение, вызванное будущими сокращениями ставок, история, как тень в лабиринте, говорит, что цикл снижения ставок Джерома Пауэлла готовит акции к непредсказуемому и разочаровывающему пути.

Все не так, как кажется в политике ФРС

Джером Пауэлл, как и другие библиотекари, несет двойную тяжесть: обеспечить рост экономики и удержать инфляцию в узде. Стабильный рост с умеренной инфляцией, 2% — это цель, как указание в древних текстах, — конечная цель.

ФРС достигает этого, регулируя ставку федеральных фондов, которая определяет, как банки кредитуют свои резервы. Также она использует операции на открытом рынке, покупая или продавая облигации, где цены и доходности находятся в вечной борьбе.

На первый взгляд, инструменты ФРС кажутся простыми. Повышение ставки — это как тормоза для экономики, а снижение — как ветер в паруса. Но, как говорят Старцы, здесь скрывается переменная, которую не учли.

ФРС принимает решения, опираясь на прошлое, а не будущее. Это делает ее реактивной, и ее действия часто противоположны ожиданиям.

Например, ФРС повышает ставки, когда экономика работает на полную мощность. В таких случаях акции часто растут, даже если стоимость заимствований растет. С другой стороны, снижение ставок обычно происходит, когда что-то идет не так — слабый рынок труда, признаки дефляции или другие индикаторы, предвещающие рецессию.

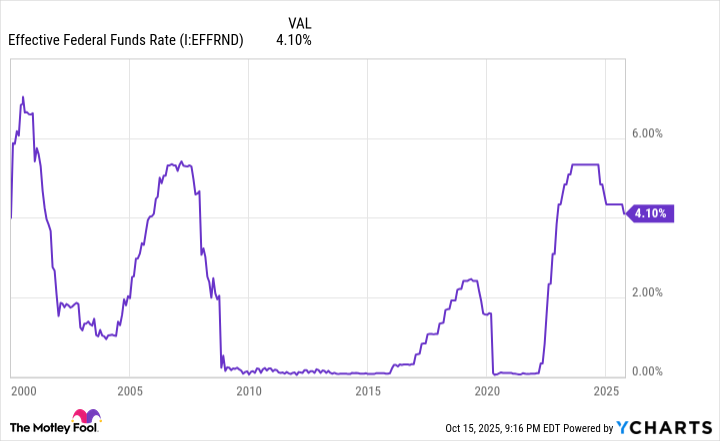

ФРС сейчас в цикле снижения ставок, и, как учит история, это плохая новость для акций.

Циклы снижения ставок — предупреждение для Уолл-Стрит в 21 веке

С начала века ФРС провела четыре цикла снижения ставок, включая текущий. В каждом из предыдущих трех случаев S&P 500 столкнулся с значительным падением.

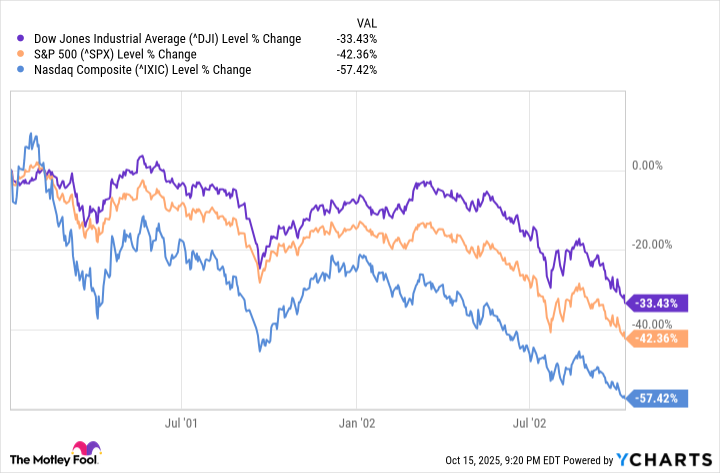

Первый цикл начался менее чем через год после формирования пузыря dot-com и продолжился после терактов 11 сентября 2001 года. 3 января 2001 года ФРС снизила ставку на 50 базисных пунктов до 6%. К 11 декабря 2001 года ставка упала до 1,75%.

Как показывает карта, S&P 500 и Nasdaq Composite сначала набрали небольшие потери, но к октябрю 2002 года потеряли 42% и 57% соответственно. Dow Jones, как старый друг, потерял треть своего значения.

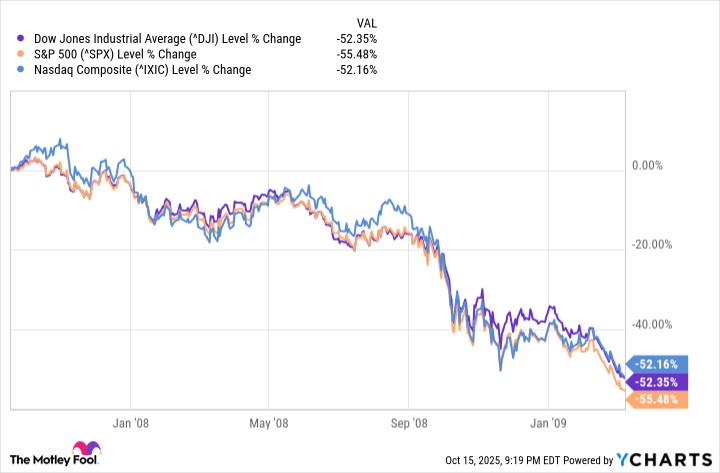

Второй цикл начался за несколько недель до финансового кризиса. 18 сентября 2007 года ФРС снизила ставку на 50 базисных пунктов до 4,75%. К 16 декабря 2008 года ставка упала до 0%-0,25%.

Ни один из индексов не избежал катастрофы: Dow и Nasdaq упали на 52%, а S&P 500 потерял 55%.

Третий цикл начался 1 августа 2019 года под руководством Пауэлла. В названии он назвал это «среднепроцентной коррекцией». Но из-за пандемии COVID-19, которая началась через несколько месяцев, ФРС снова снизила ставку до 0%-0,25% к 16 марта 2020 года.

Хотя акции сначала выросли, Nasdaq, S&P 500 и Dow упали на 15%, 24% и 30% соответственно.

История ясна: снижение ставок ФРС связано с будущими проблемами для акций.

Корреляции работают в обе стороны

Если есть свет в этом тумане, то это то, что корреляции — это двустороннее зеркало, которое исторически благоприятствует долгосрочным инвесторам.

Это не означает, что коррекции или биржевые падения не произойдут. Они — как ветер в лабиринте, нормальные и неизбежные.

Однако история говорит, что циклы — это не прямые пути.

Например, США пережили двенадцать рецессий после Второй мировой войны. Средняя продолжительность — около 10 месяцев, самая длинная — 18 месяцев.

Средняя продолжительность расширения — около пяти лет, с двумя случаями, превышающими 10 лет. Экономика проводит больше времени в росте, что выгодно для прибыли.

Мы видим это же нелинейность на Уолл-Стрит.

Loading…

—

Как указано, акции — лучшие создатели богатства. В июне 2023 года исследователи Bespoke Investment Group сравнили продолжительность каждого бума и бэра на S&P 500 с начала Великой депрессии в сентябре 1929 года и нашли разницу.

В одном случае средний бэра длился 286 дней, или 9,5 месяцев. В другом — средний бум — 1011 дней, или около двух лет и девяти месяцев.

Даже когда корреляции кажутся трагичными, инвесторы с долгосрочной перспективой имеют время на свою стороне.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- ЕвроТранс акции прогноз. Цена EUTR

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- ГК Самолет акции прогноз. Цена SMLT

- Сегежа акции прогноз. Цена SGZH

- Прогноз курса доллара к вьетнамскому донгу

2025-10-18 10:30