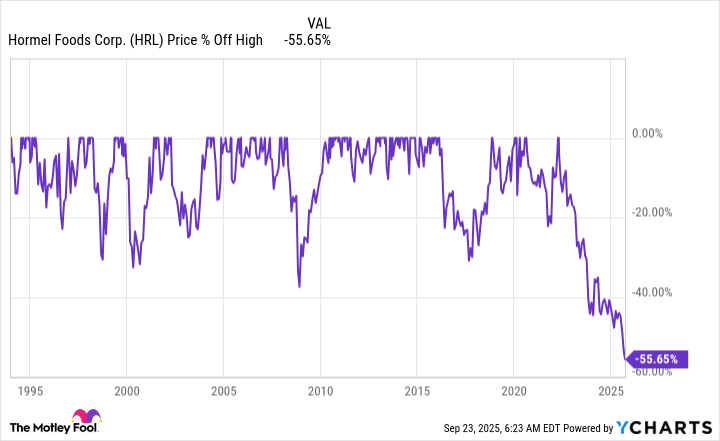

С высоты наблюдения, компания, занимающаяся производством потребительских товаров с дивидендной доходностью 4,7% и титулом «Король дивидендов», кажется привлекательной для большинства инвесторов, ищущих стабильный доход. Конечно, эта высокая доходность — не просто цифры на бумаге, а результат текущих трудностей компании, чьи акции упали на 55% с рекордных уровней. Акции выглядят обесцененными, и это состояние сохраняется уже долгое время.

Но я — долгосрочный акционер, и никуда не ухожу. На самом деле, если бы у меня не было этих акций, я бы купил их снова прямо сейчас. Вот почему эта компания — один из лучших вариантов для долгосрочных вложений, несмотря на её трудности.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналЯ в убытке по этим продуктам

Компания, о которой идет речь, это Hormel Foods (HRL), акции которой я держу с 2017 года. С тех пор я не раз увеличивал свою долю, наблюдая, как цена акций продолжала падать. На данный момент Hormel — это моя худшая инвестиция. Иногда я думаю, стоит ли продать её временно, чтобы зафиксировать убытки и компенсировать их другими успешными сделками в портфеле. Всё, что мне нужно, это соблюсти правило «не мойка» при повторной покупке.

Меня не тревожит, что я пропущу внезапный рост акции. Время, необходимое для исправления текущих проблем компании, уходит в долгую, и эта компания не восстановится быстро.

Не углубляясь в детали, можно сказать, что портфель брендов Hormel сегодня не работает как часы. За первые девять месяцев 2025 финансового года объём продаж упал на 2,5%. Хотя чистая выручка выросла на 1,9% благодаря увеличению цен, затраты компании выросли ещё быстрее, что привело к серьёзному падению прибыли по сегментам — на 6,5%.

Противостояние этим трудностям заставило совет директоров отправить в отставку гендиректора Джима Сни, вернув на его место его предшественника Джеффри Эттингера. Эттингер работает над тем, чтобы вывести компанию из кризиса, одновременно готовя Джона Гингхо на свою должность. Возвращение уважаемого лидера кажется правильным решением, даже если восстановление потребует нескольких лет.

С учетом статуса Hormel как «Короля дивидендов», есть все основания полагать, что компания справится с этим периодом. 50 лет подряд ежегодных увеличений дивидендов — это не случайность. Это результат грамотно реализуемого плана, как в хорошие времена, так и в плохие. Сейчас трудное время, но компания ясно показывает, что предпринимает шаги для возвращения на правильный путь.

Неожиданный союзник акционеров Hormel

Я уверен, что Hormel справится с трудностями, но главный вопрос для меня, как инвестора, заключается в том, сможет ли компания поддерживать свои дивиденды. И тут есть причины для беспокойства. Например, новый генеральный директор часто может принять решение о снижении дивидендов, стремясь устранить все проблемы разом. Это частая тактика: выбросить всю дурную новость, чтобы затем любое действие нового лидера казалось успехом. Важно отметить, что коэффициент выплаты дивидендов за последние 12 месяцев растет вместе с падением акции и уже превысил 80%.

Неудивительно, что доходность такая высокая. Но есть нюанс, который должен понять каждый долгосрочный инвестор. Фонд Hormel, контролирующий около 47% акций компании, — это ваш соинвестор. Этот фонд использует дивиденды от акций Hormel для финансирования своих благотворительных проектов. Они хотят стабильные и медленно растущие дивиденды, как и вы. Это именно то, что я ищу как инвестор, ориентированный на доходность.

Поскольку Hormel не может принять крупных решений без одобрения фонда, можно с уверенностью сказать, что дивиденды остаются в безопасности. И что ещё более важно, компания может принимать правильные решения для бизнеса, даже если они требуют времени для реализации. Она не обязана действовать по сиюминутным запросам переменчивых инвесторов на Уолл-стрит. Я спокойно сижу и жду, зная, что Фонд Hormel рядом. И я снова бы купил эту компанию по той же причине, если бы у меня её не было.

Не так уж всё и плохо, как кажется

Указанные финансовые результаты относятся к первым девяти месяцам 2025 года. Третий квартал этого года оказался не таким уж и страшным — объём продаж вырос на 2,7% по сравнению с прошлым годом. Затраты всё ещё опережают рост цен, и прибыль по сегментам снизилась на 3,4%. Но, возможно, ситуация не так катастрофична, как многие инвесторы предполагают. Стойкий подъём потребует времени, но третий квартал даёт надежду, что всё не так плохо, как может показаться.

Изменения в руководстве могут привести к некоторой нестабильности финансовых результатов в ближайшее время. Однако, учитывая долгосрочные успехи компании, её историческую приверженность дивидендам и участие Фонда Hormel, я по-прежнему считаю Hormel отличным бизнесом, который стоит держать в своём портфеле сегодня.

📈

Смотрите также

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- РУСАЛ акции прогноз. Цена RUAL

- Банк ВТБ акции прогноз. Цена VTBR

- ЭсЭфАй акции прогноз. Цена SFIN

- ЕвроТранс акции прогноз. Цена EUTR

- СПБ Биржа акции прогноз. Цена SPBE

2025-09-25 16:03