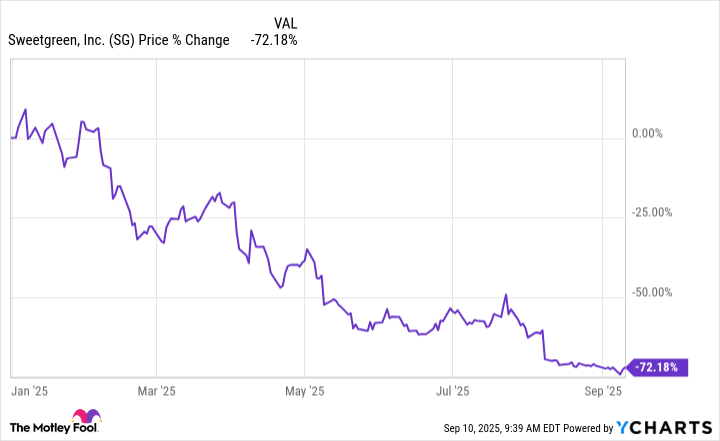

Дорогой читатель, если бы я мог дать вам один совет о том, как жить в этом мире, то сказал бы вот что: никогда не недооценивайте силу салата. Потому что акции Sweetgreen (SG), сети ресторанов быстрого питания, специализирующейся на салатах, в 2025 году упали на 72%. Такова судьба. И всё же… а что, если я скажу, что они могут вырасти в десять раз? Не верите? Ну что ж, такова жизнь.

Взгляните на график ниже. Он рассказывает историю полного провала. Три квартала подряд плохих новостей. Убытки растут. Клиенты уходят. Цены слишком высоки. Акции тонут, словно корабль без капитана. Но знаете что? Иногда именно такие кораблики находят новые земли.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-канал

У Sweetgreen сейчас рыночная капитализация всего в $1 миллиард. Однако до $10 миллиардов — всего лишь шаг. Особенно если сравнить это с другими компаниями, которые торгуют едой. Dutch Bros стоит $10,7 миллиардов, Cava — $7,6 миллиардов. Почему бы Sweetgreen не догнать их? Всё возможно. Но давайте будем честными: мир жёсток, а люди любят только тех, кто готов терпеть удары и продолжать борьбу.

Проблемы временные, а не вечные

Sweetgreen переживает трудные времена. Сравнимые продажи упали на 7,6% во втором квартале. Но год назад они выросли на 9,3%. Что это значит? Просто цифры играют с нами в прятки. Ничего страшного, так бывает. Лесные пожары в Калифорнии добавили проблем, ведь Лос-Анджелес — важнейший рынок для компании. Да и лояльность клиентов пока перестраивается. Переход на новую программу SG Rewards создал дополнительное падение продаж на 2,5%. Но это ненадолго. Так бывает всегда.

А теперь посмотрим шире. Весь ресторанный бизнес замедлился. Тарифы, инфляция, страх перед рецессией — все эти вещи заставляют людей меньше есть вне дома. Даже Chipotle и Cava страдают. Но это тоже временное явление. Менеджмент Sweetgreen говорит, что во второй половине года дела улучшатся. Возможно, они правы. Возможно, нет. Мы живём в мире, где никто не знает ничего наверняка.

Рестораны всё ещё популярны

Средняя выручка одного ресторана Sweetgreen составляет $2,8 миллиона. Это немного меньше, чем раньше, но всё равно больше, чем у многих конкурентов. Например, у Chipotle примерно такие же показатели. Чтобы вернуть доверие клиентов, компания увеличила порции курицы и тофу, изменила рецепты и обновила меню. Летнее меню уже вызвало положительную реакцию. Может быть, это поможет третьему кварталу. А может, и нет. Такова природа бизнеса.

Много места для роста

У Sweetgreen около 260 ресторанов. Для лидера в области фаст-кэжуал салатов это немного. Но планы грандиозные: 40 новых точек в этом году и минимум 1000 в будущем. Спрос на их продукт есть, места для расширения тоже. США огромны, а международный рынок ещё только ждёт своего часа. Будущее кажется светлым, хотя мы оба знаем, что будущее часто обманывает наши ожидания.

Бесконечная кухня как ключ к успеху

Но главная особенность Sweetgreen — это Infinite Kitchen. Роботизированная система, которая делает салаты быстрее и дешевле. Она требует больших затрат сейчас, но должна окупиться в будущем. В этом году её установят ещё в 20 новых ресторанах. Конечно, технологии иногда ломаются, а прогресс не всегда работает как задумано. Но опять же… так бывает.

В целом, у Sweetgreen есть шанс. Компания доказала, что её продукт востребован. Если руководство справится с программой лояльности, сохранит цены разумными и внедрит Infinite Kitchen повсеместно, то акции действительно могут вырасти в десять раз. Хотя, конечно, никто не гарантирует, что завтра вообще будет. 🌱

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Сбербанк акции прогноз. Цена SBER

- ИНАРКТИКА акции прогноз. Цена AQUA

- ЭсЭфАй акции прогноз. Цена SFIN

- СПБ Биржа акции прогноз. Цена SPBE

- ЕвроТранс акции прогноз. Цена EUTR

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Озон Фармацевтика акции прогноз. Цена OZPH

2025-09-11 23:03