В 2021 году перспективы для производителей электромобилей, таких как Rivian, казались яркими. После выхода на публичные рынки акции компании достигли капитализации в $100 млрд, хотя бизнес ещё не приносил доходов. С тех пор инвесторы, вложившиеся в Rivian, испытывали не только радость, но и боль.

Цена акции Ривиана упала на 92% от пиковых значений, оставаясь ниже рынка. Теперь её капитализация составляет $16 млрд, но компания продолжает расширяться в нише премиальных электромобилей, развивать вертикально интегрированную модель и сотрудничать с такими гигантами, как Volkswagen.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналПри сильно сниженной цене по сравнению с IPO, готов ли Ривиан стать источником миллионов для вашего портфеля? Давайте рассмотрим это с вниманием.

Вертикально интегрированное производство в Америке

Подобно знаменитому бренду Tesla, Ривиан стремится возродить автопроизводство в США с вертикально интегрированной моделью. В Иллинойсе работает завод, где собираются премиальные R1 и коммерческие фургоны. Вместо дилеров компания строит собственную сеть салонов и разрабатывает собственные моторы и программное обеспечение, включая технологии автономного вождения, надеясь создать уникальный опыт.

Сейчас Ривиан производит около 50 тысяч автомобилей в год, но их стоимость ограничивает аудиторию. Однако отзывы покупателей положительны. Модель кажется успешной для узкой группы клиентов.

Для роста компании планируется запуск более доступного SUV R2 в 2026 году. Его цена составит $45-55 тыс., что увеличит производственные мощности до 200 тысяч единиц. Этот шаг критически важен для достижения прибыли, так как масштаб — основа успеха в автомобильной индустрии.

Может ли компания достичь положительного денежного потока?

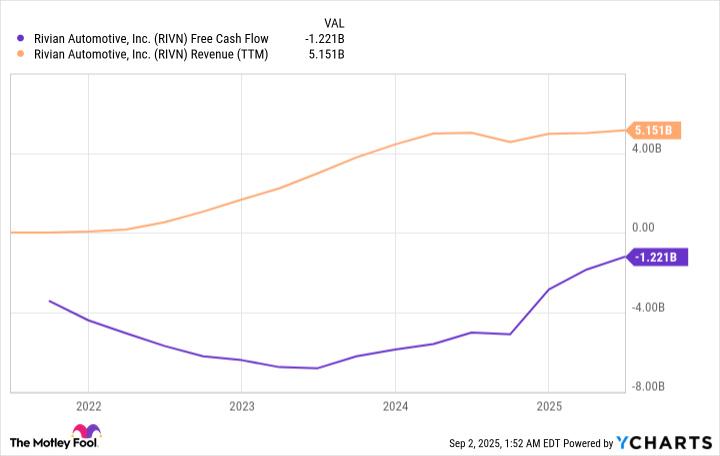

Расширение завода и вертикальная модель требуют значительных вложений. Свободный денежный поток отрицательный с момента выхода на биржу, достигнув минимума в $6 млрд в 2023 году. Однако сокращение издержек снизило потери до $1 млрд в год. Наличие $7,5 млрд на балансе позволяет компании выживать в убытке долгое время.

Партнёры, такие как Volkswagen, инвестируют в совместные проекты. Компания планирует привлечь $2,5 млрд в ближайшие годы. Государственный кредит в $6,6 млрд на строительство завода в Джорджии остаётся неясным, как и поддержка Amazon, владеющей 15% акций и заказывающей электрические фургоны.

Всё это говорит о том, что Ривиан тратит миллиарды на производство, но сохраняет ликвидность и поддержку крупных партнёров.

Перспективы акции Ривиана

Этим годом компания ожидает поставок 40-60 тыс. автомобилей. За 12 месяцев выручка составила $5,1 млрд, что может вырасти до $20 млрд с запуском R2. С ростом производства и новых заводов, таких как в Джорджии, объёмы могут увеличиваться. В США ежегодно продаётся 15-17,5 млн автомобилей, а доля электромобилей растёт.

Если выручка достигнет $20 млрд и маржа прибыли составит 5%, чистая прибыль может превысить $1 млрд, дав акции P/E в 16 раз. Для компании с таким потенциалом это кажется дешёвым, но риски остаются.

Однако автомобильная отрасль непредсказуема. Ривиан может не достичь прибыли, особенно в случае спада. Для инвесторов, потерявших деньги за последние годы, это не самый надёжный выбор.

🚗

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Сбербанк акции прогноз. Цена SBER

- ИНАРКТИКА акции прогноз. Цена AQUA

- ЭсЭфАй акции прогноз. Цена SFIN

- СПБ Биржа акции прогноз. Цена SPBE

- ЕвроТранс акции прогноз. Цена EUTR

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Банк ВТБ акции прогноз. Цена VTBR

2025-09-03 14:32