AMD (AMD) — одна из ведущих технологических гигантов, вовлеченных в гонку за искусственный интеллект (ИИ). Хотя доля рынка компании значительно меньше, чем у лучшего представителя этого сегмента, Nvidia (NVDA), AMD все же смогла занять прочную позицию в отрасли.

Тем не менее, на данный момент AMD оценивается в 265 миллиардов долларов, что означает, что компании предстоит вырасти на 277%, чтобы попасть в клуб стоимостью 1 триллион долларов к 2030 году. Это выглядит как нечто невозможное, но с учетом требуемого темпа роста (CAGR) в 27%, что, казалось бы, вполне достижимо, можно ли рассматривать этот рост как реальный? Или это всего лишь очередная прихоть бессмысленной системы?

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналДавайте взглянем на это подробнее.

Диверсификация AMD: полезная и вредная одновременно

AMD предлагает широкий ассортимент вычислительных устройств, включая графические процессоры (GPU), которые составляют конкуренцию Nvidia в области как дата-центров, так и игр, а также других приложений, где GPU находят свое место. В настоящее время самый крупный сектор использования GPU в дата-центрах — это обучение и вывод ИИ.

Однако, в отличие от Nvidia, которая сосредоточена исключительно на GPU, AMD расширяет свой ассортимент. Компания предлагает не только GPU, но и центральные процессоры (CPU), которые могут быть установлены в потребительские ноутбуки и компьютеры как в послепродажной, так и в оригинальной производственной (OEM) установке. Кроме того, AMD приобрела подразделение Xylinx, специализирующееся на встроенных процессорах, что открывает перспективы для роста в различных отраслях.

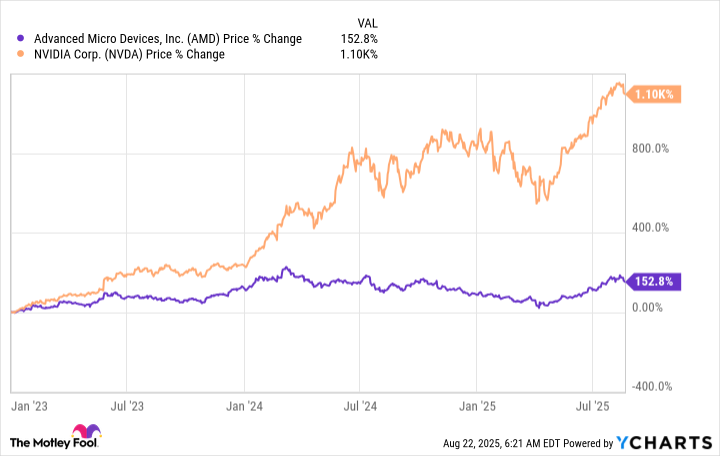

Недостаток AMD по сравнению с Nvidia заключается в ее недостаточной специализации: компания распределяет свои ресурсы между множеством технологий, вместо того чтобы сосредоточиться на одной. Это можно расценивать как силу, ведь если рынок GPU для дата-центров рухнет, AMD понесет меньшие потери, чем Nvidia. Однако в условиях бурного роста расходов на дата-центры AMD не может похвастаться тем же успехом, как ее конкурент. Это и стало одной из причин, по которой акции Nvidia опередили акции AMD за последние несколько лет.

Тем не менее, AMD все еще может быть достойной акцией для владения, даже если она не демонстрирует тех же результатов, что и Nvidia.

AMD нуждается в возвращении бизнеса из Китая, если хочет стать компанией стоимостью 1 триллион долларов

Второй квартал оказался для AMD смесью разочарований и надежд. Ее подразделение по работе с дата-центрами пострадало от решения администрации Трампа отменить экспортную лицензию в Китай, что также сказалось на Nvidia. Однако AMD снова подала заявку на лицензию, с гарантией одобрения от правительства. Однако есть условие: компании будут вынуждены платить 15% налог на экспорт, что, безусловно, снизит их прибыльность.

Тем не менее, для AMD возврат бизнеса будет долгожданным: в отличие от роста в 57% в первом квартале, во втором квартале его подразделение по работе с дата-центрами показало рост всего на 14%. Это заметно ниже, и подчеркивает важность китайских продаж для роста компании. Если AMD удастся вернуть эти продажи, ее рост, скорее всего, снова будет более впечатляющим.

Что касается клиентского сегмента и игрового подразделения, они показали впечатляющие результаты во втором квартале, увеличившись на 69% по сравнению с прошлым годом, в то время как встроенные решения упали на 4%. В целом, AMD показала рост на 32%, что выше необходимого 27% CAGR для того, чтобы стать компанией стоимостью 1 триллион долларов.

Прогноз на следующий год выглядит немного более скромным: руководство ожидает роста выручки на 21%, что ставит AMD ниже требуемого уровня роста. Тем не менее, этот показатель может возрасти, если экспорт в Китай вернется на прежние уровни.

В любом случае, для того чтобы AMD поддержала требуемый 27% CAGR в следующие пять с половиной лет, ей предстоит столкнуться с трудной задачей, и я сомневаюсь, что акции смогут оправдать эти ожидания. Тем не менее, с прогнозируемым ростом выручки на уровне 20%, компания все равно будет опережать рынок и может стать акцией, которая обгонит его до 2030 года. Это веская причина для того, чтобы владеть акциями AMD, и хотя я предпочитаю Nvidia, я вижу преимущества и в AMD.

🌀

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- ЭсЭфАй акции прогноз. Цена SFIN

- Озон Фармацевтика акции прогноз. Цена OZPH

- ГК Самолет акции прогноз. Цена SMLT

- ЕвроТранс акции прогноз. Цена EUTR

- Банк ВТБ акции прогноз. Цена VTBR

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Сбербанк акции прогноз. Цена SBER

2025-08-27 13:02