Октябрь прошлого года. NuScale Power, эта диковинная птица, взлетела до немыслимых высот – около 57 долларов за акцию. Капитализация, разумеется, выросла до 17 миллиардов, несмотря на то, что за первые девять месяцев 2025 года компания заработала всего 30 миллионов. Понимаете, господа, это примерно как продавать воздух по цене золота. Constellation Energy, эта старожилица атомной отрасли, скромно потупила взор, оценивая свой коэффициент P/S в 68 раз ниже. Как говорится, что ни день, то чудо.

Миновало семь месяцев, и NuScale, словно воздушный шарик, проколотый реальностью, рухнула примерно на 75%. Около 12 долларов за акцию… Не так уж и дёшево, если учесть, что компания, по сути, торгует обещаниями. Обещаниями, которые, как известно, часто разбиваются о скалы практической жизни.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналИ вот, в этой суматохе, NuScale, словно плутовка, умудряется набирать обороты. Романский проект маячит на горизонте, а Tennessee Valley Authority, в сговоре с ENTRA1 Energy, готова принять до 6 гигаватт этой самой модульной магии. Смешно, не правда ли? Словно черти в табакерке.

Всё выглядит заманчиво, но способна ли эта инерция поднять акции до 120 долларов? Попробуем применить немного математики, хотя, признаться, я не люблю математику. Она слишком уж… прямолинейна.

Математика, которая может вызвать тошноту

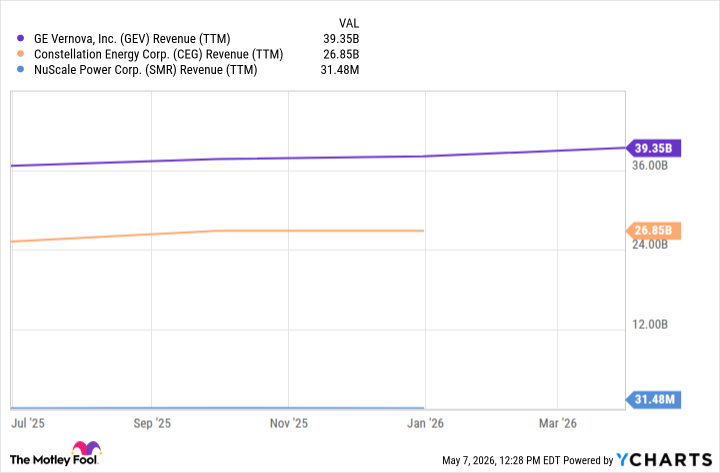

Чтобы NuScale взлетела с 12 до 120 долларов, ей потребуется десятикратное увеличение капитализации. То есть, с нынешних 4 миллиардов до 40. Представляете себе эту картину? Constellation Energy, эта старая гвардия, оценивается в 115 миллиардов, GE Vernova – в 290. Но у них есть кое-что, чего нет у NuScale: прибыль. Они зарабатывают миллиарды каждый квартал, а NuScale… сжигает деньги, словно спички на ветру. И ни одного проданного реактора.

Давайте пофантазируем, ради бога. Предположим, NuScale достигла отметки в 120 долларов за акцию. И предположим, что её коэффициент P/S равен 25. Это всё ещё завышенная оценка для атомной отрасли, но допустим. Тогда компании потребуется примерно 1,7 миллиарда долларов годового дохода. А это значит, что NuScale нужно увеличить свой доход за 2025 год (31,5 миллиона долларов) примерно в 54 раза. Небольшой скачок, не так ли? Словно кошка, пытающаяся перепрыгнуть через Ниагарский водопад.

Что такое 1,7 миллиарда долларов в реакторном выражении?

NuScale рассчитывает, что её СМР (малый модульный реактор) будет производить около 77 мегаватт мощности по цене 89 долларов за мегаватт-час. Если предположить, что модуль работает с загрузкой 95% в течение года, то один реактор может генерировать около 57 миллионов долларов годового дохода. Тогда NuScale потребуется около 30 работающих модулей, чтобы генерировать 1,7 миллиарда долларов годового дохода. Тридцать. Представляете себе это количество реакторов? Словно грибы после дождя.

Конечно, это предполагает, что инвесторы поддержат капитализацию в 41,5 миллиарда долларов при доходе в 1,7 миллиарда долларов. Если они назначат более низкий коэффициент P/S, то планка по доходу поднимется ещё выше. Например, при P/S 10 потребуется около 4 миллиардов долларов годового дохода (73 модуля). А при P/S 5 – около 8,3 миллиарда долларов (146 модулей). И это при том, что NuScale ещё ни одного СМР не развернула.

Я не утверждаю, что акции NuScale никогда не достигнут отметки в 120 долларов. Вполне возможно. Но инвесторам нужно мыслить в годах, а то и в десятилетиях, прежде чем эта цена отразит сильный базовый бизнес. Так что эта акция остаётся спекулятивной: она имеет потенциал для десятикратного роста, но только если компания начнёт развёртывать реакторы в ближайшее время. Иначе это будет всего лишь иллюзия, красивая, но опасная иллюзия. И, знаете, я терпеть не могу иллюзии. Они слишком уж… нереальны.

Смотрите также

- Серебро прогноз

- Золото прогноз

- ИНАРКТИКА акции прогноз. Цена AQUA

- Россети Центр акции прогноз. Цена MRKC

- ГК Самолет акции прогноз. Цена SMLT

- ЕвроТранс акции прогноз. Цена EUTR

- Татнефть акции прогноз. Цена TATN

- СПБ Биржа акции прогноз. Цена SPBE

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

2026-05-10 23:52