![]()

Микрон Технологии (MU 3.99%) представила результаты второго квартала 2026 финансового года (за три месяца, закончившихся 26 февраля), и эти результаты, как ни странно, не опровергают, а лишь подтверждают давно назревающее – феноменальный рост компании не только продолжится, но и, вероятно, приобретет новые, тревожные обороты. Наблюдателю, привыкшему к поверхностным оценкам, может показаться, что мы видим лишь восхождение, но опытный взгляд улавливает в этом движении признаки надвигающейся перенапряженности, словно сталь, закаляемая в огне, но рискующая сломаться под непомерной нагрузкой.

Акции Микрона взлетели на 346% за последний год, и, судя по всему, этот головокружительный подъем продолжится в ближайшие пять лет. Но за цифрами скрывается более сложная картина, картина, в которой спрос и предложение, инновации и зависимость, прогресс и его издержки переплетаются в тугой клубок. Разберемся, почему столь радужные прогнозы, возможно, зиждятся на зыбком фундаменте.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналМикрон и благоприятные цены на память: иллюзия благополучия до 2030 года

Последние результаты Микрона действительно впечатляют. Доходы компании почти утроились по сравнению с прошлым годом, достигнув 23,9 миллиарда долларов, а скорректированная прибыль выросла почти в восемь раз, достигнув 12,20 долларов на акцию. Эти цифры превзошли ожидания Уолл-стрит, что, впрочем, неудивительно, учитывая головокружительный спрос на чипы памяти, подогреваемый искусственным интеллектом. Но не стоит забывать, что и этот спрос, как и любой другой, имеет свои пределы, и его искусственное поддержание может привести к непредсказуемым последствиям.

Руководство компании отметило на последней конференции, что центры обработки данных, использующие искусственный интеллект, поглотят более половины отгружаемой в этом году памяти. Более того, предложение явно не успевает за спросом. Генеральный директор Санджай Мехротра отмечает, что Микрону удается удовлетворить лишь 50-66% потребностей ключевых клиентов в среднесрочной перспективе. И в этом, как мне кажется, кроется не столько триумф, сколько признание неспособности системы адаптироваться к стремительно меняющимся условиям. Неспособности, которая, несомненно, будет оплачена в будущем.

Важно понимать, что этот ненасытный спрос со стороны центров обработки данных, использующих искусственный интеллект, не утихнет в ближайшее время. Конкурент Микрона, SK Hynix, отмечает, что предложение памяти отстает от спроса на 20%. Южнокорейский гигант полагает, что производители памяти не смогут удовлетворить спрос до 2030 года, даже вводя дополнительные мощности. И это не просто технологические трудности, это системная проблема, порожденная краткосрочным мышлением и погоней за прибылью.

В конце концов, строительство новых производственных предприятий требует времени, а спрос на чипы искусственного интеллекта растет с головокружительной скоростью. Deloitte оценивает, что рабочая нагрузка центров обработки данных, использующих искусственный интеллект, может утроиться или учетвериться каждый год в период с 2026 по 2030 год, создавая потребность в большем количестве чипов. Консалтинговая компания отмечает, что производители чипов используют память с высокой пропускной способностью (HBM) в своих чипах, чтобы ускорить передачу данных между различными типами процессоров центров обработки данных, использующих искусственный интеллект. И это, как мне кажется, лишь усугубляет проблему, создавая зависимость от узкого круга производителей и увеличивая риски.

Bloomberg прогнозирует, что рынок HBM будет расти ежегодно на 42% до 2033 года. Неудивительно, что такие производители чипов, как Микрон, уделяют приоритетное внимание производству HBM, создавая пробел на рынках персональных компьютеров и смартфонов. Gartner утверждает, что увеличение стоимости производства персональных компьютеров и смартфонов из-за высоких цен на память приведет к снижению их продаж в 2026 году. Так что, как только производители памяти создадут достаточно мощностей для обслуживания рынка центров обработки данных, использующих искусственный интеллект, им придется обратить внимание и на рынки персональных компьютеров и смартфонов. И это, как мне кажется, лишь отсрочка проблем, а не их решение.

Все это говорит о том, что спрос на чипы памяти останется сильным в течение следующих пяти лет, что, в идеале, должно помочь Микрону поддерживать впечатляющие темпы роста доходов и прибыли. Но не стоит забывать, что идеальных условий не бывает, и что за каждым успехом скрываются определенные риски и издержки.

В то же время, перспективы компании указывают на то, что 2026 год станет рекордным. Компания ожидает выручку в размере 33,5 миллиарда долларов в текущем квартале, что более чем в 3,5 раза превышает 9,3 миллиарда долларов за аналогичный период прошлого года. Выручка Микрона за 2025 финансовый год (закончившийся в августе прошлого года) составила 37,4 миллиарда долларов, что означает, что компания находится на пути к получению почти такой же прибыли за один квартал. И это, как мне кажется, вызывает определенное беспокойство, поскольку такие высокие темпы роста не могут быть устойчивыми в долгосрочной перспективе.

Микрон прогнозирует прибыль на акцию в размере 19,15 долларов в текущем квартале, что в десять раз превышает аналогичный период прошлого года. Аналитики удовлетворились бы прибылью на акцию в размере 10,77 долларов. Таким образом, прибыль компании, вероятно, ускорится в текущем квартале, что побудило аналитиков значительно повысить свои прогнозы прибыли для Микрона. И это, как мне кажется, лишь подтверждает, что рынок находится в состоянии эйфории, и что цены на акции Микрона не отражают реальную ситуацию.

Акции могут значительно вырасти к 2030 году

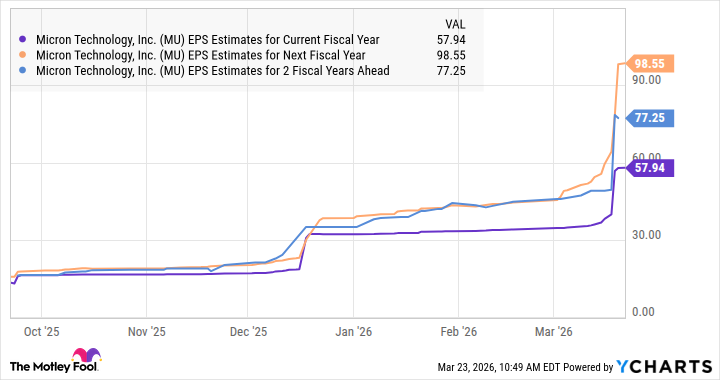

График показывает, что прибыль Микрона достигнет 98,55 долларов на акцию в следующем финансовом году. Однако не будет удивительно, если эта оценка вырастет в будущем из-за благоприятной динамики спроса и предложения на рынке памяти. Но не стоит забывать, что прогнозы – это лишь прогнозы, и что реальность может оказаться гораздо более сложной.

Предполагая, что прибыль Микрона увеличится на более консервативные 10% в 2029 и 2030 финансовых годах, ее прибыль может достичь 119 долларов на акцию к концу десятилетия. Если бы эта акция искусственного интеллекта торговалась с коэффициентом 21 к прибыли в то время, в соответствии с коэффициентом будущей прибыли S&P 500, ее цена могла бы достичь 2499 долларов в 2030 году (на основе прогнозируемой прибыли в 119 долларов на акцию). И это, как мне кажется, лишь иллюзия благополучия, основанная на нереалистичных ожиданиях.

Это говорит о потенциальном увеличении на 490% от текущих уровней, чего Микрон действительно может достичь, учитывая агрессивные расходы на центры обработки данных, использующие искусственный интеллект. Но не стоит забывать, что за каждым успехом скрываются определенные риски и издержки, и что за каждым взлетом неизбежно следует падение.

Смотрите также

- Серебро прогноз

- Золото прогноз

- ИНАРКТИКА акции прогноз. Цена AQUA

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Банк ВТБ акции прогноз. Цена VTBR

- СПБ Биржа акции прогноз. Цена SPBE

- Татнефть акции прогноз. Цена TATN

- МРСК Сибири акции прогноз. Цена MRKS

- ЕвроТранс акции прогноз. Цена EUTR

2026-03-25 19:02