Costco Wholesale (COST +0.50%) демонстрирует впечатляющий рост на протяжении десятилетий, обеспечивая значительную доходность для акционеров. За всю историю существования акции выросли более чем на 6330%, превратив инвестицию в 10 000 долларов в сумму, превышающую 642 000 долларов. Однако, устойчивость данного успеха требует критической оценки.

Потребительская лояльность, выражающаяся в массовом спросе на товары широкого ассортимента и, как это ни парадоксально, в культовом статусе хот-дога стоимостью 1,50 доллара (цена, неизменная на протяжении сорока лет), безусловно, является конкурентным преимуществом. Тем не менее, вопрос о том, сможет ли Costco и дальше обеспечивать благосостояние инвесторов, требует более детального рассмотрения.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналБизнес-модель: Простота и эффективность

Бизнес-модель Costco отличается лаконичностью. Компания предлагает широкий ассортимент товаров повседневного спроса, продуктов питания и напитков по низким ценам. Посещение магазинов нередко приобретает характер своеобразного «похода», а бренд настолько популярен, что компания практически не нуждается в рекламе. Это, конечно, удобно, но не следует забывать, что данная модель требует постоянного поддержания операционной эффективности.

Ключевым элементом является членство, которое обеспечивает основную часть прибыли. Высокомаржинальные членские взносы позволяют компании предлагать конкурентоспособные цены и поддерживать репутацию места, где можно приобрести товары по выгодным ценам. Данный подход, безусловно, эффективен, но создает зависимость от удержания и привлечения членов.

Стоит отметить, что Costco привлекает состоятельных покупателей, готовых платить за возможность приобретать товары оптом и экономить, а также за сам факт принадлежности к клубу привилегированных покупателей. Данная категория потребителей вносит значительный вклад в общий объем розничных продаж, что делает ее весьма привлекательной для компании.

В настоящее время Costco насчитывает 82,1 миллиона платных членов, и эта цифра продолжает расти. В последнем квартале количество платных членов увеличилось на 4,8%. Руководство компании также имеет возможность повышать членские взносы, хотя это происходит нечасто. В сентябре 2024 года членские взносы были повышены впервые за семь лет.

Аналитики Уолл-стрит прогнозируют, что в ближайшие три-пять лет прибыль компании будет расти в среднем на 10% в год. Компании, демонстрирующие стабильный рост на протяжении десятилетий, как правило, имеют наиболее привлекательные акции, и нет оснований полагать, что Costco не продолжит демонстрировать успехи в качестве ведущего розничного продавца.

Оценка: Премия за качество или завышенные ожидания?

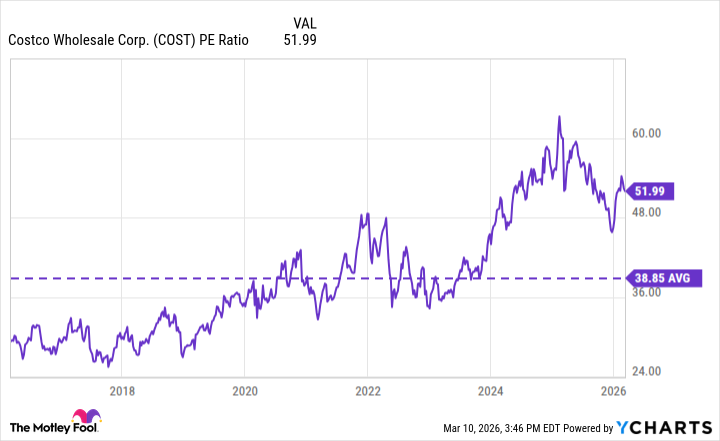

Компании мирового класса, как правило, имеют высокую оценку на фондовом рынке. Однако, в последние годы акции Costco, по всей видимости, несколько оторвались от реальности. Акции торгуются с коэффициентом 52 к прибыли за последние 12 месяцев, что на 33% выше среднего показателя за последнее десятилетие.

Откровенно говоря, сложно оправдать выплату более чем 50-кратной прибыли за 10% рост прибыли, даже для столь хорошо управляемой компании, как Costco. Поэтому, инвесторам следует воздержаться от покупки акций, пока их оценка не вернется к историческим значениям, либо за счет роста бизнеса, либо за счет коррекции на фондовом рынке.

Инвесторы, переплачивающие за акции Costco, вряд ли получат доходность, соответствующую безупречной репутации компании. В текущей рыночной ситуации, взвешенный подход к оценке является критически важным.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- ЕвроТранс акции прогноз. Цена EUTR

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- ГК Самолет акции прогноз. Цена SMLT

- Сегежа акции прогноз. Цена SGZH

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

2026-03-13 23:12