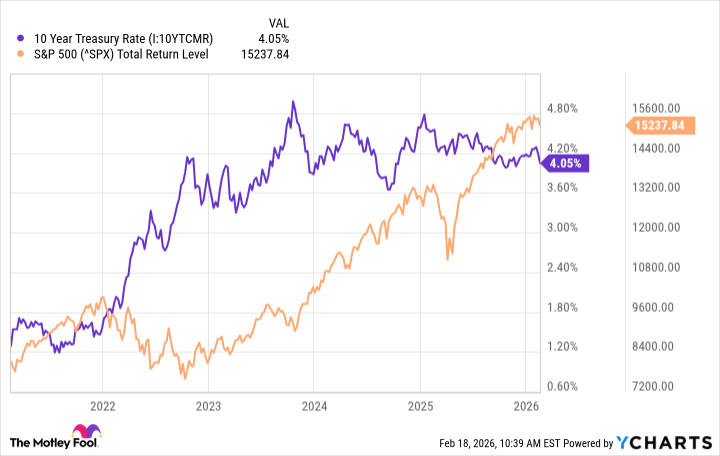

В последнее время рынок демонстрирует странную неразбериху в отношениях между акциями и облигациями. Раньше, как правило, они двигались в противоположных направлениях. Когда один класс активов пользовался спросом, другой неизменно отставал. Казалось бы, логично, но жизнь, как всегда, вносит свои коррективы.

В последние три года эта закономерность нарушилась. С начала 2023 года индекс S&P 500 упорно растет, а долгосрочные процентные ставки по казначейским облигациям остаются на месте, словно уставшие ждать своего часа. Не то чтобы это было удивительно – рынок всегда полон парадоксов, но всё же…

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-канал

Есть несколько объяснений этому явлению. Во-первых, инфляция, хоть и замедлилась по сравнению с пиком 2022 года, всё ещё не соответствует целевому показателю Федеральной резервной системы. Высокая инфляция, как известно, подталкивает процентные ставки вверх. Во-вторых, государственный долг продолжает расти, как сорняк. Чем больше облигаций на рынке, тем выше должна быть процентная ставка, чтобы привлечь инвесторов. И, наконец, инвесторы, похоже, всё чаще обращаются к золоту, чтобы защитить себя от рисков, а не к казначейским облигациям. Странный выбор, но кто мы такие, чтобы судить?

В последнее время наблюдается переток капитала из технологических акций в другие сектора рынка. Кажется, деньги покидают один корабль, чтобы найти более спокойную гавань. Это проявляется в доходности защитных, недооцененных, низковолатильных и акций компаний малой капитализации. Нельзя сказать, чтобы это было неожиданно – рынок всегда ищет новые возможности.

Иными словами, застой в доходности долгосрочных казначейских облигаций говорит о том, что это переток капитала из акций в акции, а не из акций в облигации. Но, возможно, что-то меняется.

Процентные ставки падают

В начале этого месяца доходность 10-летних казначейских облигаций снизилась примерно на 25 базисных пунктов в течение семи дней. Это самое резкое падение за семь дней с сентября. Семь дней, конечно, произвольный период времени. И, как видно из графика, доходность 10-летних облигаций всё ещё находится в пределах нескольких месяцев. Но игнорировать это нельзя. Резкие падения, как правило, связаны с изменением настроений инвесторов. Будет ли это изменение устойчивым – вопрос сложный, но нельзя отрицать, что инвесторы немного встревожились. Это подтверждается ростом волатильности, который мы наблюдали в то же время.

Некоторые утверждают, что падение доходности связано с более низкой, чем ожидалось, инфляцией в январе. Возможно, это так, но мне кажется, что на рынке происходило слишком много других изменений, которые указывали на неприятие риска, чтобы объяснять это только отчетом об инфляции.

В общем и целом, это выглядит как переток капитала из акций в облигации, который может сигнализировать о более широкой неприятии риска. Инвесторам стоит внимательно следить за направлением процентных ставок и волатильностью, чтобы понять, было ли это разовым явлением или катализатором более уязвимого рынка. Жизнь продолжается, как всегда, полная несбывшихся надежд и тихих тревог. И рынок, конечно, тоже.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- РУСАЛ акции прогноз. Цена RUAL

- Банк ВТБ акции прогноз. Цена VTBR

- ЭсЭфАй акции прогноз. Цена SFIN

- ЕвроТранс акции прогноз. Цена EUTR

- СПБ Биржа акции прогноз. Цена SPBE

2026-02-24 15:33