В пыльных архивах биржевых хроник, среди свитков о взлетах и падениях, обнаруживается любопытная аномалия. Акции Amazon (AMZN 2.30%) – гиганта, чье влияние простирается подобно разветвленной сети каналов – за последние пять лет уступают в динамике широким рыночным индексам. Парадокс, достойный внимания кабинетного исследователя. В то время как S&P 500 (^GSPC 1.04%) демонстрирует рост в 88%, Amazon довольствуется скромными 23%. Не ошибка ли в расчетах, или же тень иллюзии, искажающая истинную картину?

Причины этой несинхронности, как гласят современные трактаты о рыночных явлениях, кроются в опасениях инвесторов относительно гонки в области искусственного интеллекта, масштабных капитальных затрат и, что особенно примечательно, недостаточной рентабельности в сегментах электронной коммерции и розничной торговли. Но разве не в этом суть рынка – в постоянном колебании между надеждой и тревогой, между предвидением и случайностью?

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналКапитальные Затраты: Лабиринт Инвестиций

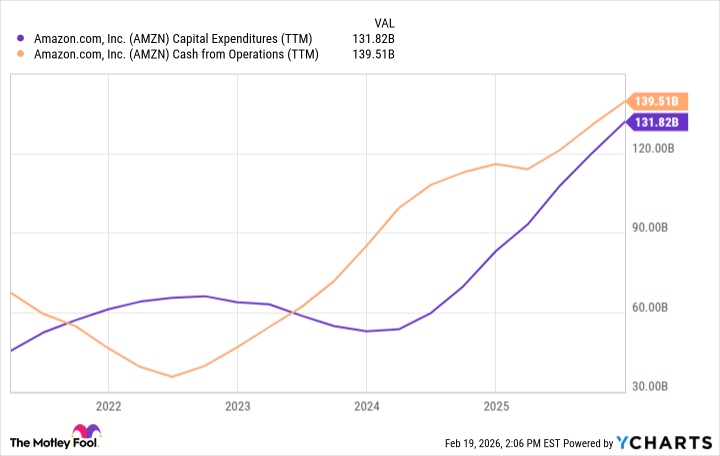

Первое, что бросается в глаза, – это грандиозный план капитальных затрат Amazon. К 2026 году компания намерена инвестировать 200 миллиардов долларов, что значительно превышает рекордные 132 миллиарда в 2025 году. Это подобно строительству бесконечного лабиринта, где каждый новый коридор требует дополнительных ресурсов. Операционный денежный поток компании, составляющий 140 миллиардов долларов, будет исчерпан, что может потребовать привлечения долга. И все ради чего? Ради строительства инфраструктуры для эпохи искусственного интеллекта. Как писал Апокрифический Мастер Элиас, «Подобно алхимику, стремящемуся к философскому камню, Amazon ищет эликсир будущего, не всегда осознавая цену своих поисков».

Однако, как утверждает глава облачного подразделения Amazon Web Services (AWS), у компании формируется огромный объем заказов, который, возможно, не будет выполнен в течение многих лет. Спрос на облачные вычисления превосходит предложение. Это подобно библиотеке, где читатели жаждут книг, а библиотекарь не успевает их переписывать. AWS генерирует 129 миллиардов долларов годовой выручки с операционной маржой в 35%, при этом растет на 24% в год. Если этот темп сохранится, то через три года выручка AWS может достичь 250 миллиардов долларов, а операционная прибыль – 90 миллиардов.

Розничный Бизнес: Зеркальное Отражение Рынка

Инвесторы, кажется, недооценивают потенциал розничного бизнеса Amazon, включающего электронную коммерцию, подписки, рекламу и физические магазины. В 2025 году операционная маржа в Северной Америке составила всего 7%, что, однако, не отражает истинный потенциал всех этих сегментов. Внутри розничного бизнеса Amazon включает в себя множество исследовательских проектов, не связанных с AWS, таких как Alexa, потребительский искусственный интеллект и новый спутниковый интернет-сервис Amazon Leo. Эти проекты, безусловно, требуют значительных инвестиций, но могут превратиться в огромные предприятия в будущем. Как заметил Гипотетический Комментатор, «Amazon создает не просто компанию, а экосистему, в которой каждая ее часть отражает и дополняет другую».

В прошлом квартале выручка розничного сегмента Amazon в Северной Америке выросла на 10%, достигнув 426 миллиардов долларов в 2025 году. Компания растет быстрее, чем гигант Walmart, и увеличивает свою долю на розничном рынке Северной Америки. Важно, что операционная маржа продолжает расти, чему способствует рост выручки от рекламы, подписок и комиссий за электронную коммерцию. Если эта тенденция сохранится, операционная маржа розничного бизнеса Amazon может превысить 10% в ближайшем будущем.

Amazon: Купить или Продать?

После публикации последних финансовых результатов и падения акций, рыночная капитализация Amazon составляет 2.2 триллиона долларов. Кажется непостижимой величиной, но она сильно недооценивает долгосрочный потенциал компании. AWS стремительно приближается к 250 миллиардам долларов годовой выручки, а розничный бизнес в Северной Америке может достичь 500 миллиардов долларов в ближайшем будущем. Международный розничный сегмент приносит 161 миллиард долларов выручки. Таким образом, консолидированная выручка Amazon может превысить 1 триллион долларов в течение следующих пяти лет.

Но какую прибыль компания получит с 1 триллиона долларов выручки? С маржой в 35% от AWS и растущей маржой в розничном бизнесе, компания в целом может легко получить 15% маржу прибыли, когда ее выручка достигнет 1 триллиона долларов. Это означает 150 миллиардов долларов годовой прибыли, или менее 15-кратное текущее рыночное значение. Для компании такого качества, как Amazon, это выглядит как выгодная цена и возможность покупки, которую нельзя упустить во время этой переломной фазы капитальных затрат. Как сказал Провидец, «В бесконечном рынке всегда есть место для тех, кто умеет видеть возможности».

Смотрите также

- Серебро прогноз

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Золото прогноз

- Озон Фармацевтика акции прогноз. Цена OZPH

- РУСАЛ акции прогноз. Цена RUAL

- Банк ВТБ акции прогноз. Цена VTBR

- Облигации «ЕвроТранса» падают в листинге: что ждет инвесторов и как на рынок повлияло перемирие? (10.04.2026 05:32)

- СПБ Биржа акции прогноз. Цена SPBE

- ЭсЭфАй акции прогноз. Цена SFIN

2026-02-24 13:52