Три года, как на Уолл-стрит лихорадка искусственного интеллекта (ИИ) танцует свой собственный, почти гипнотический танец. Обещание систем, способных принимать решения без, скажем так, человеческой нерешительности, кажется, ослепило многих. Мультриллионные возможности – фраза, произносимая с такой легкостью, что почти теряет свой вес. И среди этого блеска и суеты, компания Palantir Technologies, словно экзотическая бабочка, привлекла к себе особенно пристальное внимание.

Nvidia, конечно, традиционно считается лицом этой новой эпохи, но не спешите с выводами. Palantir, эта загадочная компания, занимающаяся анализом данных, сумела совершить нечто близкое к чуду. С начала 2023 года акции взлетели более чем на 2500%, добавив к своей рыночной стоимости почти 400 миллиардов долларов. На пике своего триумфа, Palantir вошла в двадцатку самых дорогих компаний на американской бирже. Неплохо, не правда ли? Слишком хорошо, возможно.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналИменно здесь, в этом головокружительном подъеме, и кроется та самая тонкая ирония, которую так любят ценители. Высоко взлетевшие акции, как известно, рано или поздно возвращаются на землю. Palantir, безусловно, обладает рядом конкурентных преимуществ, о которых мы поговорим, но история, как известно, склонна повторяться, и в этом повторении часто кроются намеки на будущее.

Преимущества, которые кажутся непреодолимыми

В то время как инвесторы увлеченно подсчитывают терабайты данных и строят планы по расширению дата-центров, Palantir сосредоточилась на применении искусственного интеллекта, на его интеграции в реальные задачи. И в этом, пожалуй, ее главное отличие.

Два программных продукта, Gotham и Foundry, стали краеугольным камнем успеха компании. Gotham, словно искусный картограф, помогает американской армии планировать и осуществлять военные операции. Контракты, как правило, заключаются на четыре-пять лет, обеспечивая стабильный и предсказуемый денежный поток. Foundry, более универсальная платформа, помогает компаниям анализировать данные, оптимизировать процессы и повышать эффективность. К концу сентября Palantir насчитала 742 коммерческих клиента, что на 49% больше, чем годом ранее.

Инвесторы, несомненно, впечатлены тем, как Palantir опережает прогнозы аналитиков. Но есть еще один фактор – безупречный баланс компании. На конец сентября Palantir располагала более чем 6,4 миллиардами долларов в виде денежных средств, эквивалентов и ценных бумаг, и при этом не имела долгов. Это позволяет компании выкупать собственные акции и инвестировать в инновации, укрепляя свои позиции на рынке.

Безусловно, инвесторы готовы платить премию за устойчивые конкурентные преимущества. Но история подсказывает, что эта премия не может быть неограниченной. И Palantir, похоже, переступила эту грань.

Эхо прошлого: уроки истории

Прежде чем углубиться в анализ, стоит помнить, что история не является точным предсказателем будущего. Однако, как известно, она склонна повторяться, и в этом повторении можно найти ценные подсказки.

Первая проблема, с которой сталкиваются компании, работающие в сфере инноваций, – это неизбежный период адаптации. Даже самые перспективные технологии требуют времени, чтобы их освоили, внедрили и оптимизировали. Вспомните интернет в середине 90-х. Бизнес сразу же увидел в нем возможность расширить свой охват и увеличить продажи. Но потребовалось более пяти лет, чтобы компании научились эффективно использовать его потенциал.

За последние три десятилетия инвесторы постоянно переоценивали темпы внедрения инноваций. Когда эти ожидания не оправдываются, музыка останавливается, и пузырь лопается. Несмотря на растущие продажи аппаратного обеспечения для искусственного интеллекта, мы, похоже, еще далеки от того момента, когда компании смогут получить положительную отдачу от инвестиций в эту область.

Многолетние государственные контракты, заключенные по Gotham, и модель подписки Foundry, безусловно, смягчат удар, но даже они не смогут защитить Palantir от лопающегося пузыря искусственного интеллекта.

Вторая историческая проблема – это завышенная оценка компании. Даже если признать, что не существует единого подхода к оценке публичных компаний, и что оценки всегда субъективны, история не оставляет места для сомнений: завышенные оценки не могут длиться вечно.

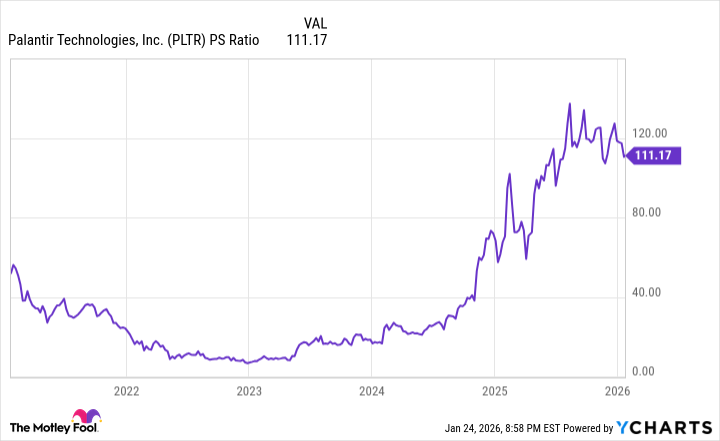

С начала 1999 года до лопающегося пузыря доткомов компании, работающие в сфере интернета, часто торговались по коэффициенту цена/выручка (P/S) от 30 до 45, а иногда и выше. Этот коэффициент не помогал определить, когда акции достигнут своего пика, но он ясно давал понять, что завышенные оценки не терпят долгого ожидания.

На конец января Palantir торговался по коэффициенту P/S 111. Это почти в четыре раза выше, чем уровень, который исторически сигнализировал о приближении лопающегося пузыря. Даже если Palantir продолжит опережать прогнозы аналитиков, нет никаких гарантий, что компания сможет оправдать такую высокую оценку в долгосрочной перспективе.

Основываясь на уроках истории, акции Palantir – это потенциальный кандидат на падение в ближайшем будущем. И это не предсказание, а скорее осторожное напоминание о том, что даже самые блестящие звезды рано или поздно гаснут.

Смотрите также

- Серебро прогноз

- Прогноз нефти

- ЭсЭфАй акции прогноз. Цена SFIN

- Золото прогноз

- ГК Самолет акции прогноз. Цена SMLT

- СПБ Биржа акции прогноз. Цена SPBE

- Сбербанк акции прогноз. Цена SBER

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Банк ВТБ акции прогноз. Цена VTBR

- Озон Фармацевтика акции прогноз. Цена OZPH

2026-01-28 12:14