Господа, позвольте мне представить вам зрелище, достойное пера самого Мольера! Компания Nike, некогда блистательный колосс индустрии спортивной одежды, ныне переживает странную метаморфозу. Вспомните славные времена, когда имя Nike звучало как гимн победы! Но, увы, с тех пор прошло более пяти лет, как цены на акции компании не достигали прежних высот, и, словно по воле судьбы, потеряли более шестидесяти процентов своей стоимости. И что же мы видим? Попытки представить это падение как нечто временное, словно болезнь, которую можно вылечить одним лишь позитивным настроем.

Некоторые полагают, что нынешняя цена акций – это не что иное, как выгодная возможность для приобретения. Мол, цена упала, значит, пора покупать! Но позвольте мне возразить: цена сама по себе – лишь тень истинной стоимости. Если бы гипотетический актив стоил двадцать единиц, а его цена упала до десяти, то и в этом случае он оставался бы переоцененным. Ибо разумный инвестор смотрит глубже, нежели на простую арифметику.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

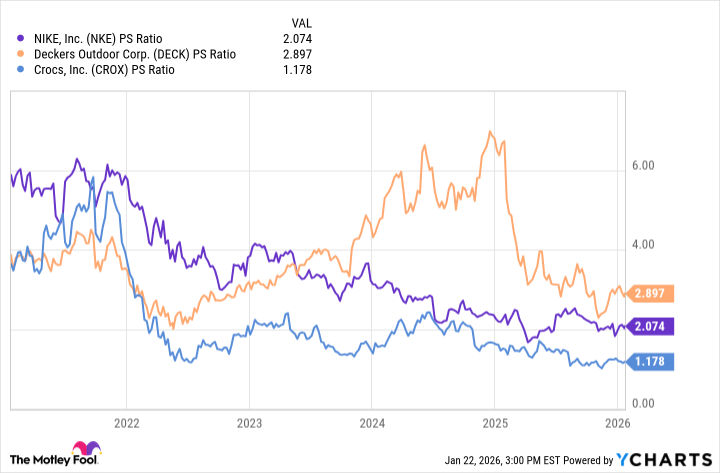

Наш Телеграм-каналДействительно, в последние годы мультипликатор цена/выручка (P/S) для Nike снизился с шести до двух. Похвально, несомненно. Но достаточно ли этого, чтобы говорить о выгодной сделке? По моему мнению, нет. Nike торгуется как обычная обувная компания, не более того. Для сравнения, взгляните на Deckers и Crocs. Crocs, на мой взгляд, является более привлекательным вариантом: он дешевле и имеет значительно более высокую операционную маржу. Deckers, напротив, имеет более высокую оценку, но и темпы его роста значительно превосходят Nike, что вполне оправдывает более высокую цену.

Таким образом, я не вижу оснований для чрезмерного оптимизма в отношении акций Nike. Они оценены справедливо, но не являются сильно недооцененными. Тем не менее, это не означает, что инвестиции в Nike обречены на неудачу. Компании просто необходимо найти новые источники роста и повысить прибыльность.

Что должно произойти, чтобы Nike вновь одержало победу

Чтобы стать успешной инвестицией, Nike необходимо развивать свой бизнес, что является непростой задачей для компании с рыночной капитализацией почти в сто миллиардов долларов. Первое полугодие 2026 финансового года завершилось 30 ноября, и выручка за этот период увеличилась всего на один процент. Очевидно, что этого недостаточно. Представьте себе актера, который выходит на сцену и читает текст без вдохновения! Публика быстро потеряет интерес.

Слабый рост выручки вызывает обеспокоенность с точки зрения прибыльности. Во-первых, стоимость товаров увеличилась на шесть процентов, что привело к значительному снижению валовой маржи. Во-вторых, во втором финансовом квартале руководство потратило на продвижение продукции на тринадцать процентов больше, но продажи увеличились всего на один процент. Похоже, что компания пытается заставить покупателей покупать товары, но безуспешно. Это напоминает попытку разжечь огонь мокрыми дровами.

Вкратце, продажи Nike стагнируют, расходы растут, а усилия по стимулированию спроса не приносят должных результатов. Все это должно измениться, если Nike хочет вернуть себе лидирующие позиции.

Позвольте мне поделиться с вами обнадеживающей мыслью: я верю, что новый генеральный директор, Эллиот Хилл, сделает все возможное, чтобы вернуть Nike к успеху. Хилл проработал в Nike более тридцати лет, вышел на пенсию, а затем был возвращен в конце 2024 года в качестве генерального директора. И он, несомненно, хочет видеть Nike процветающим. Более того, он, кажется, действительно верит в успех Nike. В качестве доказательства, стоит отметить, что Хилл увеличил свою долю в акциях Nike примерно на семь процентов 29 декабря, используя миллион долларов собственных средств. Такой уровень уверенности со стороны генерального директора может свидетельствовать о лучших временах.

Смотрите также

- Серебро прогноз

- Прогноз нефти

- Золото прогноз

- ЭсЭфАй акции прогноз. Цена SFIN

- Сбербанк акции прогноз. Цена SBER

- ИНАРКТИКА акции прогноз. Цена AQUA

- СПБ Биржа акции прогноз. Цена SPBE

- ЕвроТранс акции прогноз. Цена EUTR

- ГК Самолет акции прогноз. Цена SMLT

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

2026-01-26 21:22