Более тридцати лет инвесторы были свидетелями многочисленных трендов следующего поколения и революционных инноваций. Часто предполагаемые адресные рынки для новых технологий приводят к завышенным оценкам стоимости компаний, возглавляющих эти изменения.

В то время как развитие и последующее лопнутие пузырей являются довольно обычной темой на Уолл-Стрит, при рассмотрении в долгосрочной перспективе некоторые пузыри оказались легче выявить чем другие.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналКак человек, вкладывающий свои средства в фондовый рынок уже 27 лет, я видел немало дорогих компаний на переднем крае самых актуальных трендов. Хотя некоторые из этих гигантов доказали мне неверность моих прогнозов и сохранили часть своей премиальной стоимости, большинство в конечном итоге поддались историческим препятствиям.

На данный момент искусственный интеллект (AI) является самым горячим трендом со времён нарезанного хлеба на Уолл-стрит — и специалист по анализу данных с использованием искусственного интеллекта Palantir Technologies (PLTR), без сомнения, является переоценённой акцией среди крупнейших компаний (т.е., компании с рыночной капитализацией свыше 200 миллиардов долларов), которую я когда-либо видел.

Устойчивый барьер Палинтаир сделал его одной из наиболее значимых компаний в технологическом секторе

Давайте проясним: мои проблемы с Palantir (о которых я подробно расскажу чуть позже) связаны преимущественно с оценкой стоимости. Восхождение Palantir от рыночной капитализации в 15 миллиардов долларов в конце 2022 года до 352 миллиарда долларов на момент написания этой статьи 22 июля не было случайным. Это отражение того, что инвесторы были взволнованы устойчивым преимуществом компании перед конкурентами, ее темпами роста и оптимальным позиционированием при администрации Дональда Трампа.

На Уолл-стрит инвесторы особенно ценят неповторимость (irreplaceability). Если ваш бизнес предлагает что-то, чего не могут предложить другие компании в больших масштабах, это часто приводит к премиальной оценке ваших акций инвесторами.

Два операционных сегмента Palantir — Gotham и Foundry – безусловно соответствуют этому шаблону. Gotham является платформой программного обеспечения как услуги (SaaS), основанной на искусственном интеллекте и машинном обучении, которая собирает данные, анализирует их и помогает в планировании и выполнении военных миссий. Ничто не сравнимо с Gotham, благодаря чему долгосрочные контракты этого сегмента обеспечивают высокую предсказуемость ежегодных продаж и операционного денежного потока.

Между тем, Foundry помогает бизнесам разобраться в их больших данных, что может включать оптимизацию цепочек поставок и автоматизацию некоторых аспектов процесса принятия решений. Это относительно новый сегмент подписки, который растёт как сорняк.

Говоря о росте, Palantir практически стабильно поддерживает годовой темп роста продаж в диапазоне от 25% до 35%. Ряд значительных государственных контрактов, многие из которых рассчитаны на четыре или пять лет, помогли ей сохранить этот высокий показатель роста выручки.

Более того, Palantir удалось достичь стабильной прибыльности значительно раньше ожиданий Уолл-стрит. Стабильная прибыль подтверждает двухплатформенную модель работы Palantir и предоставляет основателю более быстрого роста больше времени для достижения необходимого уровня.

Наконец, инвесторы ценят позиционирование Palántir как ключевой оборонительной акции при унифицированном республиканском правительстве. Президент Трамп сделал национальную безопасность одним из главных приоритетов своего второго срока, что идеально сочетается с платформой Gotham от Palántir.

Палантир является самой дорогой мегакапитальной акцией века.

Среди тысяч публично торгуемых компаний на фондовом рынке я могу выделить несколько тех, чьи оценки стоимости вообще не имеют смысла. Однако среди избранной категории лидеров отрасли и самых влиятельных бизнесов Уолл-стрит в этом веке нет ни одной мегакапитализации, которая бы сравнялась с Palantiir по оценочной стоимости.

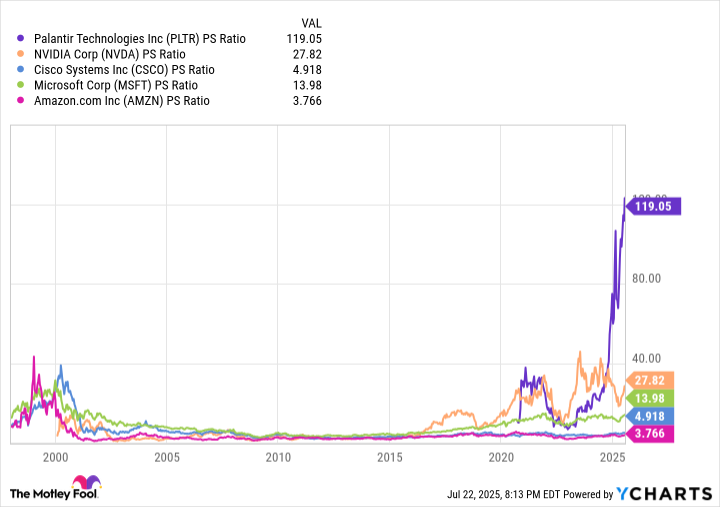

Если оглядываться назад на три десятилетия, можно найти немало случаев, когда передовые компании достигали ценного отношения к продажам (P/S), находящегося в диапазоне от 30 до 40. До лопнувшего пузыря dot-com провайдер решений для сетей Cisco Systems, гигант электронной коммерции Amazon и легендарная компания Microsoft по разработке программного обеспечения достигли максимального значения P/S за последние двенадцать месяцев (TTM) в пределах от 31 до 43.

В последнее время графическая плата AI Nvidia голиаф достигла соотношения цены к выручке более 42 прошлым летом. Хотя текущее соотношение TTM P/S в размере 28 все еще необычайно высокое, оно далеко от показателей Palantir Technologies.

Как вы заметите, отношение P/S в TTM у Palantir (119) делает прошлые пики отношения P/S от таких компаний как Cisco, Amazon, Microsoft и NVIDIA больше похожими на всплески.

Независимо от размера рынка или шумихи среди инвесторов, ни одна мегакапитальная акция не смогла поддерживать отношение P/S (цена к выручке) на уровне выше 30 в течение длительного периода времени. Что удивительно, акции Palantir оцениваются «в четыре раза» выше этого уровня нормы, что показывает насколько далеко за пределами исторических норм выросла их оценка.

Есть и другие проблемы с Palantir, которые следует учесть — особенно учитывая, что акции компании торгуются по цене в 119 раз больше TTM продаж. Например, нет четкого понимания расходов на оборону после начала 2027 года. Хотя президент Трамп занимает должность до января 2029 года, выборы промежуточных сроков могут изменить состав Конгресса через 18 месяцев. Неясно, останется ли расходы на оборону главным приоритетом за следующие шесть кварталов.

Инвесторы также должны осознавать, что несмотря на то, что Готем был безусловной суперзвездой для Palantiir, его доступный рынок довольно ограничен. Платформа доступна только в США и ближайшим союзникам, что существенно снижает возможности получения дохода.

Еще одно беспокойство связано с тем, что инновации следующего большого шага всегда переживали события лопанья пузырей на ранней стадии. Хотя многолетние государственные контракты и доход от подписок Palantir помогут ему избежать немедленного спада продаж, плохое отношение инвесторов во время таких событий почти наверняка сделает акции Palantir мишенью.

Финальная часть головоломки, которая делает переоценку Палатинира еще более вопиющей, — это качество прибыли компании. В идеале Готэм и Foundry должны были бы приносить около 100% дохода Палатинира. Однако в 2024 году 40% ее доналогового дохода составила процентная прибыль от денежных средств на счетах, что не является инновационным или устойчивым.

Позвольте быть ясным: Я не пытаюсь точно предсказать вершину цены акций Palantir. Но у меня нет сомнений в том, что значительный откат произойдет в ближайшем будущем.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Озон Фармацевтика акции прогноз. Цена OZPH

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт префы прогноз. Цена PMSBP

- Прогноз нефти

- ТГК-14 акции прогноз. Цена TGKN

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- Группа Аренадата акции прогноз. Цена DATA

- Пермэнергосбыт акции прогноз. Цена PMSB

2025-07-24 10:17