В корпоративной Америке официально начался новый сезон квартальных отчетов. В ближайшие несколько недель сотни компаний выпустят результаты за второй квартал 2025 года (завершился 30 июня), но Уолл-стрит будет особенно сосредоточена на технологических гигантах стоимостью в триллионы долларов, которые стимулируют бум искусственного интеллекта (ИИ).

Amazon (AMZN), запланированный выпуск результатов за второй квартал состоится 31 июля. Хотя электронная коммерция остается основным источником доходов компании, аналитики будут обращать внимание на платформу облачных вычислений Amazon Web Services (AWS), которая является домом для многих из самых ценных проектов искусственного интеллекта технологического гиганта.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналДолжны ли инвесторы приобретать акции компании Amazon перед отчетом за июль?

Рост облачных доходов может снова ускориться во втором квартале

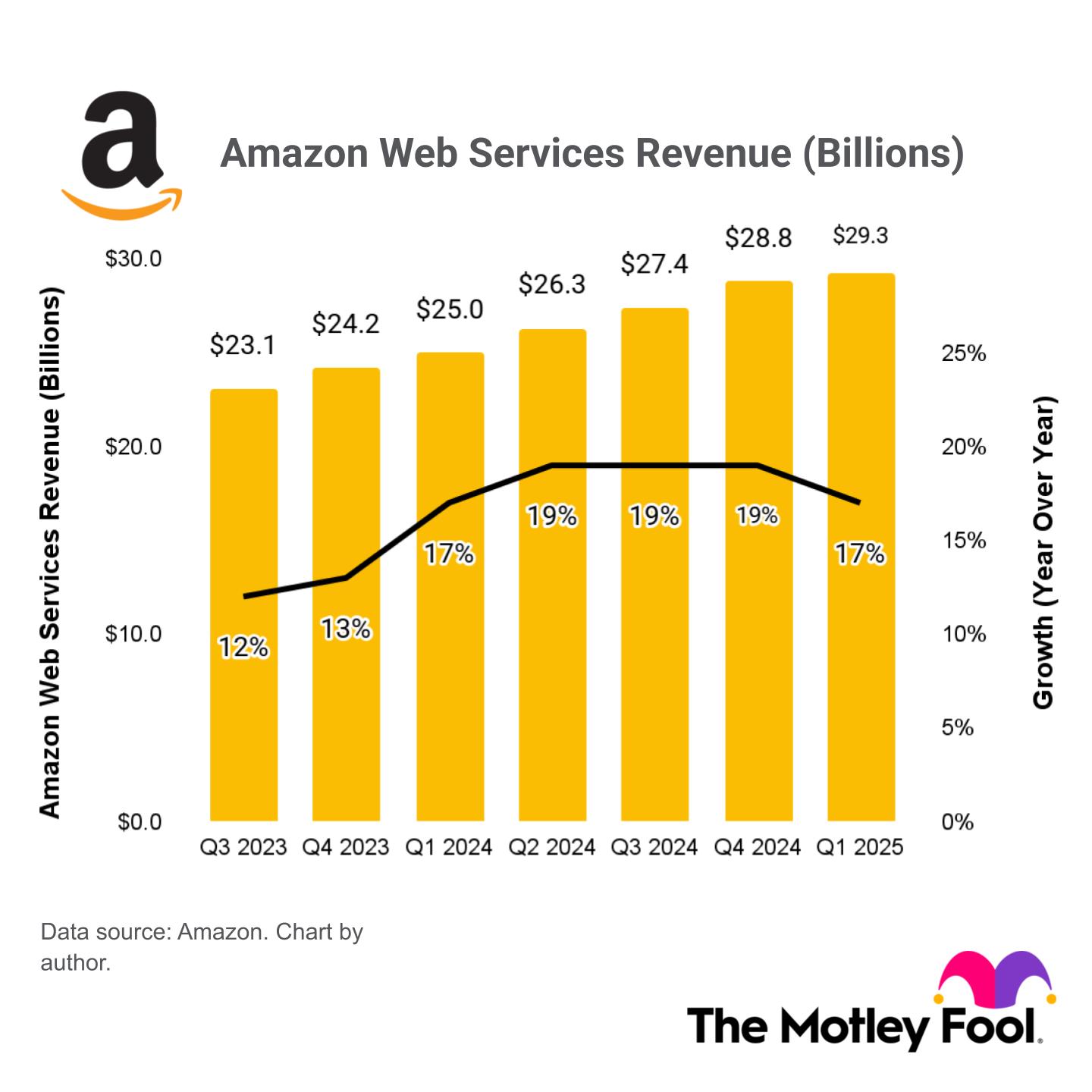

AWS является крупнейшей в мире платформой облачных вычислений. Она предлагает сотни сервисов, предназначенных для помощи компаниям в работе в цифровой сфере, от простого хостинга веб-сайтов до сложных инструментов разработки ПО. Однако сейчас AWS стремится доминировать на трех основных уровнях индустрии искусственного интеллекта: аппаратное обеспечение (датацентры и чипы), крупные языковые модели (LLM) и программное обеспечение.

AWS строит новые дата-центры и оснащает их тысячами графических процессоров (GPU) от ведущих производителей чипов, таких как Nvidia. Amazon также разработала собственные чипы, например Trainium2, которые могут снизить затраты на обучение ИИ до 40% по сравнению с конкурирующими аппаратными средствами.

AWS также предлагает растущий выбор готовых языковых моделей (LLM) через свою платформу Bedrock. Она включает семейство моделей Nova, которое Amazon разработал собственными силами, а также модели от таких известных сторонних поставщиков как Anthropic и Meta Platforms. Инфраструктура центров обработки данных и LLM являются двумя основными компонентами для создания AI-программного обеспечения, поэтому предложение различных конфигураций чипов и разнообразный портфель моделей делает AWS очень привлекательным местом для разработчиков.

AWS сгенерировала доход в размере $29.3 миллиарда за первый квартал 2025 года (закончившийся 31 марта), что на 17% больше по сравнению с аналогичным периодом прошлого года. Этот темп роста замедлился относительно предыдущего квартала, что указывает на некоторое снижение динамики в облачном сегменте.

Однако, спрос на мощности для центров обработки данных AI у AWS больше, чем она может предложить сейчас, что негативно сказывается на способности платформы расти. В мае генеральный директор Amazon Энди Джасси сообщил инвесторам о том, что эти ограничения ожидаются к смягчению в течение нескольких месяцев, так что возможно, что 31 июля AWS сообщит об ускорении роста доходов.

Амазон имеет привычку превосходить ожидания Уолл-стрит

Amazon сгенерировала ошеломляющие $638 миллиардов общего дохода от всех своих бизнесов за прошлый год, и консенсус Уолл-стрит (по данным Yahoo! Finance) предполагает, что компания достигнет около $700 миллиардов в 2025 году. За последние пару лет компания сосредоточилась на том, чтобы извлечь как можно больше прибыли из своей выручки, делая акцент на эффективности.

AWS является двигателем рентабельности всей организации Amazon. В первом квартале 2025 года он составил 62% от общей операционной прибыли компании, несмотря на то что обеспечивал лишь 19% её доходов.

Электронная коммерция же, по-прежнему является крупнейшим бизнесом Amazon по доходам, но работает с минимальной прибылью, поскольку её цель — предлагать клиентам сверхнизкие цены. Поэтому руководство сосредоточилось на сокращении расходов и повышении эффективности в этом сегменте вместо того, чтобы увеличивать цены для своих клиентов.

В 2023 году Amazon разделила свою логистическую сеть в США на восемь регионов, и товары, которые хранятся в каждом фулфилмент-центре теперь привязаны к конкретному географическому району. Благодаря этому популярные товары проходят более короткие расстояния до клиентов, что приводит к снижению затрат и ускорению сроков доставки. Компания также инвестирует в инструменты ИИ в своих фулфилмент-центрах для экономии средств — например, Проект Частный Детектив использует искусственный интеллект и компьютерное зрение для отсеивания дефектных продуктов перед отправкой их покупателям. Это снижает частоту возвратов.

Невероятный рост AWS и высокая эффективность сегмента электронной коммерции способствовали резкому увеличению прибыли Amazon за последние пару лет. Это привело к генерации $5.53 в доходах на акцию (EPS) в течение 2024 года, что составляло впечатляющее увеличение на 90% по сравнению с аналогичным периодом прошлого года. Компания превышала консенсусные оценки Уолл-стрит во всех четырех кварталах за год, в среднем на 23%.

Затем Amazon показала прибыль на акцию в размере 1,59 доллара за первый квартал 2025 года, что составило рост на 62% год к году. Это также значительно превысило оценку аналитиков в $1,36. Аналитики предполагают, что компания сгенерировала около $1,31 прибыли на акцию во втором квартале, но не удивляйтесь, если она снова покажет значительный рост.

Стоит ли покупать акции Амазон до 31 июля?

Один квартальный отчет вряд ли изменит долгосрочную траекторию развития Amazon. Однако сейчас ее акции стоят дорого, поэтому стоит ли инвесторам покупать их перед 31 июля, вероятно, зависит от их временного горизонта.

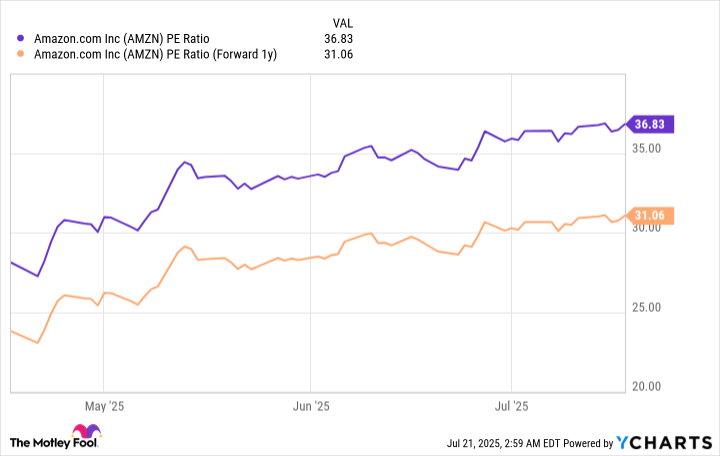

Акции торгуются по соотношению цена к прибыли (P/E) на уровне 36.8, что значительно выше среднего значения P/E для индекса Nasdaq-100 в 32.5. Поэтому инвесторы, которые ищут краткосрочные выгоды на ближайшие несколько месяцев или около того, могут оказаться разочарованы.

Однако оценка акций Amazon на основе будущих потенциальных доходов рисует иную картину. Согласно консенсус-прогнозу Уолл-стрит, компания покажет прибыль на акцию (EPS) в размере $7.29 в 2026 году, что ставит акции при соотношении P/E вперед примерно 31. Это предполагает возможность роста цены акций в ближайшие полтора года, особенно если учесть успех Amazon в превышении оценок аналитиков.

Инвесторы, желающие максимизировать потенциальную доходность, должны стремиться удерживать акции Amazon на протяжении более длительного периода — пяти лет и больше, поскольку это даст компании достаточно времени для создания стоимости благодаря усилиям в таких областях, как искусственный интеллект. Инвесторам этой категории будет выгодно приобрести акции до 31 июля, несмотря на их текущую завышенную оценку.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- СПБ Биржа акции прогноз. Цена SPBE

- Сбербанк акции прогноз. Цена SBER

- Пермэнергосбыт префы прогноз. Цена PMSBP

- Банк ВТБ акции прогноз. Цена VTBR

- Яндекс акции прогноз. Цена YDEX

- ЯТЭК акции прогноз. Цена YAKG

2025-07-23 13:00