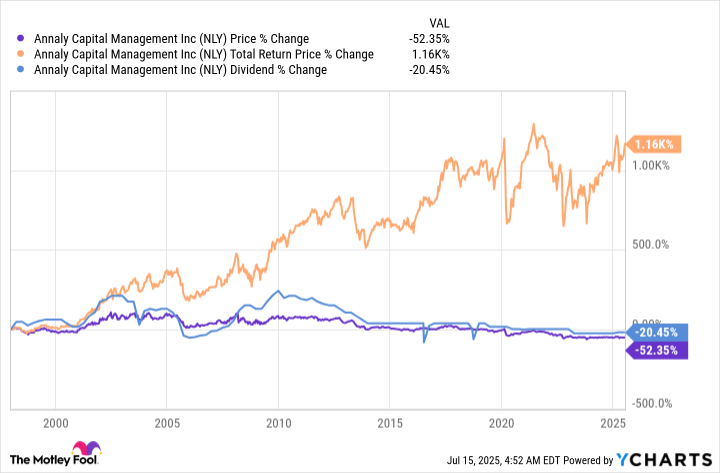

Аналитический капитал (NLY) имеет огромную дивидендную доходность, которая приближается к 15%. И ипотечный инвестиционный фонд недвижимости (REIT) только что увеличил свои дивиденды в начале 2025 года. Но не поддавайтесь соблазну доходности, если ищете надежную акцию с дивидендами.

Вам будет выгоднее с более низкими доходами от растущих компаний, таких как Agree Realty (ADC) и PepsiCo (PEP). Вот почему эти две дивидендные плательщики скорее всего будут стоить больше чем Anna.ly через пять лет.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналБольшой проблемой с ANNALY CAPITAL является…

Аналитический капитал действительно достигает поставленных целей, так что это не плохой ипотечный REIT. Проблема заключается в модели ипотечного REIT, которая предполагает покупку ипотечных кредитов, объединенных в ценные бумаги похожие на облигации. Цель состоит в выплате максимально высокого дивиденда, однако предполагается, что эти дивиденды будут реинвестированы. Конечным результатом является высокий общий доход.

Если вы не реинвестируете эти дивиденды, однако результат здесь скорее всего будет весьма нежелательным — меньше капитала и меньше дохода, что является наихудшим исходом для инвестора в дивиденды. По сути, столько денег уходит на выплату дивидендов, что стоимость портфеля REIT со временем уменьшается.

Да, вы получите огромную доходность в ближайшей перспективе. Но инвесторы по сути получают основную часть своего капитала обратно через этот щедрый дивиденд. С меньшим количеством денег для работы инвесторам Анналы просто не смогут поддерживать такой огромный дивиденд долгосрочно. Будут подъемы и спады, зависящие от производительности ипотечных облигаций на краткосрочной основе, но общий тренд — это то, за чем необходимо следить долгосрочным инвесторам.

Растущие компании — лучшие варианты

Лучшим выбором для большинства инвесторов в дивиденды будет поиск акций с более низким доходом и растущими бизнесами. Например, REIT Agree Realty имеет доходность 4,2%. Она покупает отдельно стоящие торговые площади в США по чистой аренде, при этом арендаторы покрывают большую часть операционных расходов. Примерно пять лет назад у неё было около 1200 объектов недвижимости. К концу первого квартала 2025 года она владела более чем 2400 объектами. Таким образом, объем бизнеса компании удвоился.

Хотя рост действительно впечатляющий, он не является шокирующим. Весь смысл REIT’а заключается в увеличении размера портфеля со временем за счет покупки дополнительных объектов недвижимости. Это позволяет выплачивать привлекательный дивиденд, который также растет со временем. За последние пять лет дивиденды Agree росли примерно на 5% ежегодно. По мере роста бизнеса и дивидендов в долгосрочной перспективе инвесторы обычно вознаграждают такие компании как Agree более высокой ценой акций.

Еще одним вариантом является покупка компании, такой как PepsiCo, чья цена акций снизилась примерно на 30% от максимумов, достигнутых в 2023 году. Это падение привело к увеличению дивидендной доходности до исторически высоких значений около 4.3%. Однако компания, стоящая за выплатой дивидендов, по-прежнему ориентирована на рост.

Например, несмотря на относительно слабые операционные результаты, которые показывает сегодня PepsiCo, компания недавно приобрела двух меньших конкурентов: Poppi добавила пробиотические напитки в портфель, а Sieite добавила мексиканско-американские продукты питания; оба приобретения помогут PepsiCo идти в ногу с изменяющимися вкусами потребителей. Они также позволят «Королю дивидендов» продолжить свою впечатляющую серию ежегодных повышений дивиденда, которая составляет уже 53 года. Дивиденд рос примерно на 7% годовых за последние пять лет.

Проблема не в Анналай

Как уже отмечалось, AnnaLy не является плохой компанией. Это просто весьма уникальное инвестирование из-за характера ее бизнеса. Со временем стоимость ипотечного портфеля, которым она владеет (по сути, это стоимость компании), сокращается. Большой доход — не то, чем кажется и вряд ли будет устойчивым, и действительно, он был сокращен по мере снижения цены акций. По крайней мере, так подсказывает история в данном случае.

Большинство инвесторов в дивиденды окажутся лучше при покупке более низких, но все еще привлекательных доходностей от растущих компаний, таких как AGRE и PepsiCo.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Роснефть акции прогноз. Цена ROSN

- Сбербанк акции прогноз. Цена SBER

- Озон Фармацевтика акции прогноз. Цена OZPH

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Банк ВТБ акции прогноз. Цена VTBR

- IVA Technologies акции прогноз. Цена IVAT

- СПБ Биржа акции прогноз. Цена SPBE

2025-07-21 12:52