Есть много причин для того, чтобы оценить акции оборонного гиганта Lockheed Martin (LM), но достаточно ли этого, чтобы считать их инвестицией, с которой инвесторы могут чувствовать себя комфортно и ожидать значительных долгосрочных прибылей?

Аргумент быков в пользу Lockheed Martin

Деловая история инвестирования в акции относительно проста для понимания. Она основана на длительной потребности в оборудовании и услугах обороны, а также возрастающей важности этого сектора в эпоху геополитических конфликтов. Президент Дональд Трамп стремится увеличить оборонный бюджет до рекордных $1,01 триллиона, НАТО также расширилась, и члены организации недавно согласились инвестировать 5% своего внутреннего валового продукта (ВВП) на основные требования обороны, а также расходы на оборону и безопасность к 2035 году.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналБолее того, большая часть расходов, по крайней мере в США, сосредоточена на противоракетной обороне и тактических ракетах, что является специализацией Lockheed Martin. Действительно, обсуждая этот вопрос во время конференц-звонка доходов в апреле, генеральный директор Джим Тайдл сказал: ‘Наша стратегия безопасности 21 века, где мы интегрируем существующие и новые спутники, самолеты, корабли, пусковые установки ракет и системы командования и контроля с постоянно обновляемыми цифровыми технологиями, идеально подходит для системы противоракетной обороны Golden Dome.’

Кроме того, текущий портфель заказов Lockheed Martin составляет $173 миллиарда, что эквивалентно продажам на 2,3 года исходя из прогнозов руководства компании по выручке за весь 2025 год. Стоит также отметить, что основной клиент — правительство США — является высоконадежным плательщиком.

Переходя к оценке, середина прогнозируемого диапазона менеджмента предполагает прибыль на акцию в размере $23.15 и свободный денежный поток (FCF) в размере $6.7 миллиарда. Исходя из текущей цены акций, это означает мультипликатор 17.2 раза к прибыли и 16.3 раза к FCF.

Они привлекательные оценки стоимости для компании с такими устойчивыми перспективами роста. Значит ли это конец дела? Как обычно, инвестирование редко бывает таким простым.

Аргумент медведей по поводу компании Локхид Мартин

Негативный сценарий развития акций можно наблюдать в трех взаимосвязанных аргументах:

- Проблемы исполнения Lockheed Martin в последние годы, особенно по его самой важной программе — совместному истребителю JSF F-35 Lightning II, подорвали доверие к его способности реализовывать программы ‘длительной франшизы’.

- Lockheed Martin, как и многие другие подрядчики оборонной отрасли, включая Boeing и RTX, столкнулся с трудностями в достижении расширения прибыли за последние годы, поскольку правительство США стало более умело вести переговоры по контрактам, особенно через использование контрактов с фиксированной ценой.

- Текущая обстановка благоприятствует военным расходам, но это не гарантирует их сохранения в будущем.

Проблемы с выполнением и маржой компании Lockheed Martin

Проблемы с исполнением у компании связаны с двумя событиями в этом году. Во-первых, министерство обороны включило сокращение закупок F-35 в описание предложенного бюджета на оборону до 2026 года.

Существует мало сомнений относительно того, почему закупки сократились. Министерство обороны США сосредоточено на обеспечении боеготовности (возможности выполнения основной миссии) существующих F-35 вместо приобретения новых самолетов. По данным airandsspaceforces.com, только 51,5% F-35 были боеготовы в 2024 году. Высокопрофильные задержки и проблемы с обновлением технологии TR3 на F-35 снизили этот показатель. Кроме того, перерасход средств на программу F-35 был настолько значительным, что теперь военные рассматривают возможность сокращения количества полетов для уменьшения расходов.

Эти проблемы подрывают доверие к компании Локхид Мартин, особенно учитывая предстоящие расходы по программам с надеждой превратить их в долгосрочные франшизы. В связи с этим возникают вопросы о её способности увеличить прибыльность в будущем.

Второй вопрос связан с потерей контракта на следующее поколение воздушного превосходства (NGAD) компанией Boeing. Это решение, скорее всего, было под влиянием проблем с F-35.

Долгосрочные расходы на оборону

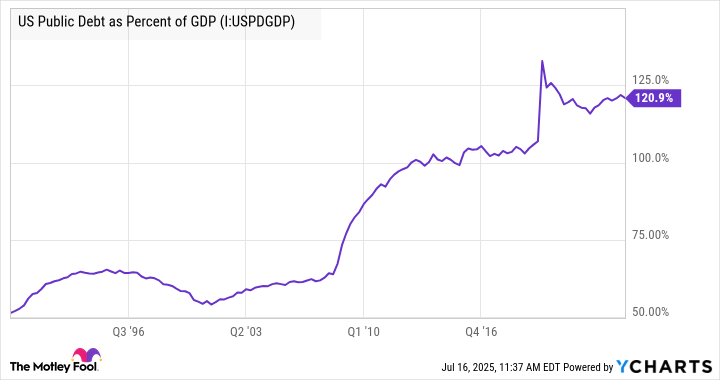

Это не подходящее место для подробного обсуждения устойчивости государственных расходов. Тем не менее, стоит отметить, что если вы покупаете акции оборонных компаний из-за уверенности в долгосрочном росте правительственных затрат (которые сейчас составляют две трети военных расходов НАТО), тогда вас должно успокоить следующее графическое изображение государственного долга США к ВВП и идея о том, что возможное увеличение уровня задолженности не ограничит расходы на оборону и другие цели в будущем.

Кроме того, чрезвычайно трудно предсказать, где будут глобальные приоритеты обороны в ближайшие несколько лет, не говоря уже о целой жизни.

Стоит ли покупать акции компании Lockheed Martin?

В целом, акции оборонных компаний выглядят немного недооцененными; тем не менее, проблемы компании Локхид Мартин с F-35 могут помешать им стать лучшим способом извлечь выгоду из положительных среднесрочных перспектив расходов на оборону. Таким образом, акции Локхид Мартин вряд ли станут инвестицией, способной кардинально изменить жизнь инвесторов.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- Озон Фармацевтика акции прогноз. Цена OZPH

- Прогноз нефти

- Роснефть акции прогноз. Цена ROSN

- Банк ВТБ акции прогноз. Цена VTBR

- СПБ Биржа акции прогноз. Цена SPBE

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Яндекс акции прогноз. Цена YDEX

2025-07-20 08:12