Есть моменты, когда привычные названия американской розницы — Costco Wholesale и Target — словно становые хребты эпохи, теряют в цене. А мы, дивидендные охотники, высматриваем не только случай подешевки, но и право участвовать в поступательном искании финансовой независимости среди нескончаемой суеты инкапсулированной жадности.

Когда колосс покачнулся, и цена его акций поникла, открывается скромная возможность: вступить в бой, но на наших условиях. Не для праздного баловства складываем мы капитал, а чтобы протянуть нить вдоль хребта рынка, извлекая из его карманов хоть крохи участия, именуемые дивидендами.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналОценка: неужели Costco дороже своей сути, а Target дешевеет вместе с доверием?

В мире, где стоимость является храмом, а соотношение цена/прибыль — его брильянтовый иконостас, нас встречает странная несправедливость. Target и Costco — оба голубых фишки, обе держатся благодаря вере миллионов. Но справедлив ли их вес в глазах рынков?

Costco, несмотря на слабый рост — лишь 2% в 2025 году — весит на рынке свыше 413 миллиардов долларов. Target — лишь 47 миллиардов, а его курс упал на 23%. Торжество разумности или скудость милосердия к тем, кто угодил под каток рыночного недружелюбия?

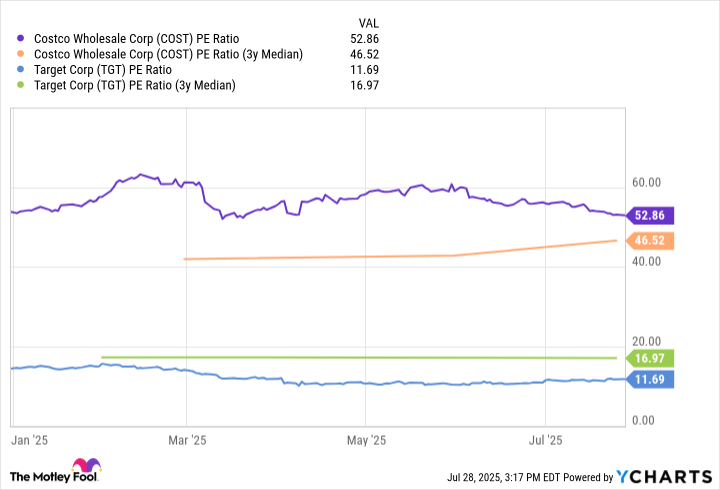

Costco торгуется по коэффициенту P/E 52,8 — заметно выше своего трёхлетнего медианного значения 46,5, словно рынок готов молиться на абстрактное «качество» за любые деньги, забывая элементарную меру. Target обходится в скромные 14,6 годовых прибылей — даже дешевле, чем по обыкновению, и кроется здесь затаённая привлекательность для тех, кто ищет недооценённость. В призрачной комнате рыночных оценок именно Target маячит, как доступная возможность, хотя бы на бумаге.

Дивидендная тягота: кому достаются плоды трудов?

В этом победоносном шествии цифр зачастую забывается простое: ради чего же мы стоим в этой очереди? Раздача дивидендов — наш хлеб насущный. Costco недавно повысила квартальную выплату с $1.16 до $1.30 за акцию, не прерывая эту традицию 21-й раз подряд. Доходность при этом скромна — 0,56%, но система предпочитает специальные выплаты в неожиданные годы плодовитости (в январе 2024 года — $15 на акцию). Пэйаут-рейшо 20% словно свидетельствует о том, что систему не волнуют нужды инвестора; сверхприбыли в ней подчинены только высшей идее сбережений на тёмные дни.

Target же — король дивидендов, 54 года не прерывающий линию апгрейдов, подняв последний раз выплату до $1.14 за акцию, что равняется 4,4%. Пэйаут-рейшо 49% — тут свободное пространство для будущих подношений владельцам. Однако байбеки Target — печальное отражение корпоративной совести в кривом зеркале: $251 млн ушли на обратный выкуп в квартал, акции скупались, а цена оставалась у земли — темна вода в облацах. Costco же купил лишь $215 млн собственных акций, не преследуя жадных стремлений, а скорее отгораживаясь от размывания доли.

Для ищущего денежный поток формирования будущего наследства выбор очевиден: Target — кормилец с богатой историей, но и Costco нельзя сбрасывать со счетов за мастерство вспылывать по корректной мере, когда всё вокруг рушится. Загадка — кто щедрее на дистанции? Тут ничья, ибо системы столь различны, сколь и неизменны в своём благошествии.

Современное положение: кто несёт свет в коридоры отчетности?

Пора отбросить надежды на однозначность и взглянуть правде в глаза. Costco выдерживает натиск времени: $62 млрд выручки за последний квартал (+8% г/г), чистая прибыль подросла до $1,9 млрд (+13%), продажи сравнимых магазинов без учёта цены горючего и курсовых разниц утрамбованы вверх на 8%. Электронная торговля пульсирует нервно: +15,7%.

Генеральный директор Costco, Вахрис, пустился в осторожные высказывания — и всё же не дрогнул: «Неизвестность экономической среды и малопонятные тарифные войны не лишают нас уверенности в собственных людях, с их рвением и упорством». 92,7% продления членства в США и Канаде, 90,2% по миру — и это не просто цифры, а участь лояльности, добываемой горьким потом.

А вот Target жмёт свои отчёты болезненно: -2,8% выручки (23,8 млрд), снижение продаж в сопоставимых магазинах на 5,7%. Только онлайн отделение удержало себя на плаву — рост на 4,7%, заслуга агрессивной ставки на быструю доставку (рост — 36%). Скорректированная EPS — $1,30 против $2,03 годом ранее, и тон в словах Корнелла (гендиректора Target) тревожный: «Мы не довольны этим результатом и действуем решительно». Менеджмент ожиданий — EPS $7-9 на 2025-й, и это на фоне турбулентности, которую нельзя скрыть в столбцах отчётов.

Ведомо ли дивидендному охотнику, где здесь подлинная сила? Я нисколько не сомневаюсь: Costco сдвигает глыбы — непреклонно, буровой установкой членских сборов и дисциплины расходов. Target мечется, переворачивая календарь в поисках былого доверия.

Что же выбрать: каменную устремлённость Costco или остутствующий залог Target?

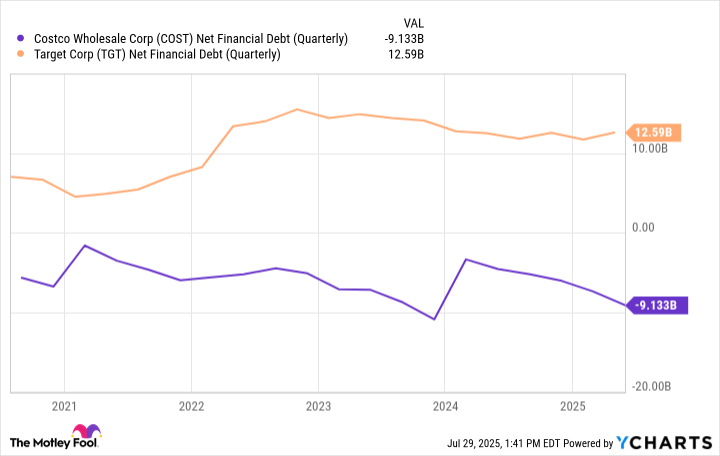

Манящий звук Target — низкая цена, высокая доходность, надежда на долгожданное восстановление. Но пока надежда ещё только скрещивает пальцы, Costco уже докладывает мешки с рудой в товарный вагон: устойчивость, расширение, крепость финансов, $9,1 млрд чистых денежных запасов на счетах и отсутствие долгового завихрения (в отличие от $12,6 млрд сетевого долга Target).

В мире, где корысть корпоративного механизма вечно сильнее частного достоинства, дивидендный охотник иногда вынужден склонить голову перед лаконичной силой консистенции, что есть Costco. Target — дитя надежд и хорошей памяти, Costco — суровый начальник дивидендной коммуналки. Можно тасовать бинго-бумажки, но под балластом цифр и памяти выбираешь не безыскусное обещание, а каменное упрямство.

В мире, где корпоративные гиганты неизменно заняты самовоспроизводством, а частный акционер выдавливает скудные проценты из сухой рыночной земли, стоит помнить: упрямый счет, одинокая верность дивидендной линии и терпения — вот и есть главный хронотоп нашего дивидендного искания.

📦

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Роснефть акции прогноз. Цена ROSN

- Озон Фармацевтика акции прогноз. Цена OZPH

- IVA Technologies акции прогноз. Цена IVAT

- Сбербанк акции прогноз. Цена SBER

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Нефть, инфляция и сделки: Что движет российский рынок на этой неделе (18.03.2026 22:32)

- Банк ВТБ акции прогноз. Цена VTBR

2025-08-02 11:13