Как человек, который годами наблюдал и участвовал в постоянно развивающемся мире финансов, я могу с уверенностью сказать, что появление стейблкоинов, таких как USDC, является не чем иным, как революцией для развивающихся рынков. Поскольку я вырос в регионах, где доступ к традиционным банковским услугам был ограничен, а финансовая грамотность была низкой, меня всегда привлекали решения, которые демократизируют доступ к финансовым услугам.

Стейблкоины, обещающие безопасность, глобальный доступ и одноранговые транзакции, являются маяком надежды для недостаточно обслуживаемых сообществ во всем мире. Они предлагают спасательный круг тем, кто был исключен из официальной финансовой системы, позволяя им участвовать в глобальной экономике, как никогда раньше. Это как иметь банковский счет в кармане, доступный даже из самых отдаленных уголков земли.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналПри этом я считаю, что путь к широкому внедрению стейблкоинов не лишен проблем. Инициативы по повышению финансовой грамотности и образовательные ресурсы имеют решающее значение для укрепления доверия и повышения осведомленности в сообществах с низким уровнем финансовой грамотности. Кроме того, отсутствие доступа к мобильным устройствам и компьютерам в некоторых сельских районах по-прежнему представляет собой серьезное препятствие. Но поскольку технологии продолжают развиваться, а политика становится более ясной, я оптимистичен, что эти барьеры будут преодолены.

А теперь позвольте мне поделиться небольшой шуткой, чтобы поднять настроение: почему бы нам никогда не поиграть в прятки со стейблкоином? Потому что вы всегда можете найти его в том же цифровом кошельке!

В регионах с частой экономической нестабильностью и обесцениванием валюты стейблкоины служат жизненно важным ресурсом. Присущая им стабильность делает их привлекательным вариантом для людей и бизнеса в странах, где благосостоянию угрожает инфляция. В отличие от традиционных валют, которые могут быстро колебаться, стейблкоины сохраняют свою ценность за счет привязки к таким активам, как доллар США или сырьевые товары, что способствует их растущей популярности в таких регионах, как Африка к югу от Сахары и Латинская Америка.

Роль стейблкоинов в местной экономике

Различные организации, такие как банки, корпорации и частные лица, используют стейблкоины для упрощения таких задач, как трансграничные транзакции и управление денежными потоками, и они используют эти цифровые активы, чтобы минимизировать негативные последствия резких изменений обменного курса.

Как исследователь, изучающий сферу цифровых валют, я пришел к выводу, что такие примеры, как Каш Раззаги, директор по бизнесу Circle, упомянутый в интервью BeInCrypto, значительно ускоряют глобальное внедрение стейблкоинов. Эти экземпляры обеспечивают более быстрые и экономичные транзакции по сравнению с традиционными финансовыми системами, что делает их привлекательной альтернативой для многих пользователей по всему миру.

Как уже говорилось, в быстро развивающихся экономиках правила, регулирующие криптовалюты и стейблкоины, претерпевают изменения.

В 2014 году появление стейблкоинов объединило в себе надежные функции технологии блокчейна с денежной стабильностью, необходимой для массового использования. В то время как блокчейн обеспечивает прозрачность и скорость, стейблкоины решают проблему колебаний стоимости криптовалюты. Это делает стейблкоины привлекательными не только для финансовых трейдеров и спекулянтов; они также привлекают внимание розничного и институционального секторов.

Как отметил Раззаги, в будущем ожидается, что использование стейблкоинов еще больше расширится.

Как исследователь, я ожидаю, что в будущем мы станем свидетелями укрепления формальных систем лицензирования, совершенствования структур «Знай своего клиента» и борьбы с отмыванием денег (KYC/AML) и, возможно, их согласования со всеобъемлющей системой Центрального банка. Стратегии цифровой валюты (CBDC). Это связано с тем, что политики стремятся найти баланс между содействием инновациям, поддержанием финансовой стабильности и обеспечением соблюдения требований.

Раззаги выделил страны Африки к югу от Сахары как ключевые факторы, влияющие на распространение стейблкоинов. В 2021 году статистика Всемирного банка показала, что только около половины взрослого населения региона владели банковским счетом. Отсутствие традиционной банковской инфраструктуры сделало криптовалюты привлекательной альтернативой для таких стран, как Нигерия, Эфиопия, Кения и Южная Африка.

Внедрение DeFi в Африке

На рынках Нигерии и других африканских стран местные проекты децентрализованного финансирования (DeFi) переживают заметный рост после всплеска стейблкоинов. Согласно недавнему отчету Chainanaанализа, в Нигерии, которая является ключевым игроком в глобальном внедрении криптовалют, в прошлом году через сервисы DeFi было проведено транзакций на сумму более 30 миллиардов долларов.

С ростом сектора DeFi (децентрализованных финансов) такие варианты, как кредитование в стабильных монетах, сберегательные продукты и решения для денежных переводов, становятся все более доступными для пользователей на развивающихся рынках. По словам Раззаги, это особенно выгодно для людей, которые традиционно были изолированы от банковских систем, поскольку способствует инклюзивности и позволяет им взаимодействовать с глобальной экономикой.

YellowCard — это сервис, созданный в Нигерии, который служит платформой для включения и выключения стейблкоинов, таких как USDT, USDC, и криптовалют, таких как BTC и ETH. Он предлагает безопасный, ликвидный и экономически эффективный способ для клиентов по всей Африке получить доступ к этим цифровым активам напрямую, используя свои местные валюты.

Аналогичным образом, страны региона разработали удобные для мобильных устройств услуги для пользователей, не имеющих доступа к Интернету. В 2020 году крупнейший оператор мобильной связи Кении Safaricom вместе с коммуникационной компанией Vodacom Group запустил M-PESA Africa. Эта платформа позволяет пользователям получать доступ к фиатным сервисам стабильной монеты, таким как Binance, и расширила свою деятельность на такие страны, как Танзания, Мозамбик, Эфиопия, Египет и Гана.

Решения для стейблкоинов модифицируются для решения таких проблем, как ограниченный доступ в Интернет и неадекватная инфраструктура, путем создания удобных для мобильных устройств систем и других вариантов транзакций. Например, как объяснил Раззаги BeInCrypto, некоторые инициативы расследуют транзакции SMS и сотрудничество с местными телекоммуникационными компаниями с целью расширения их услуг для малообеспеченных слоев населения.

Цель состоит в том, чтобы повысить доступность надежных услуг цифровой валюты в малообеспеченных сельских общинах, что будет способствовать обеспечению финансового равенства.

Стейблкоины в странах с высокой инфляцией

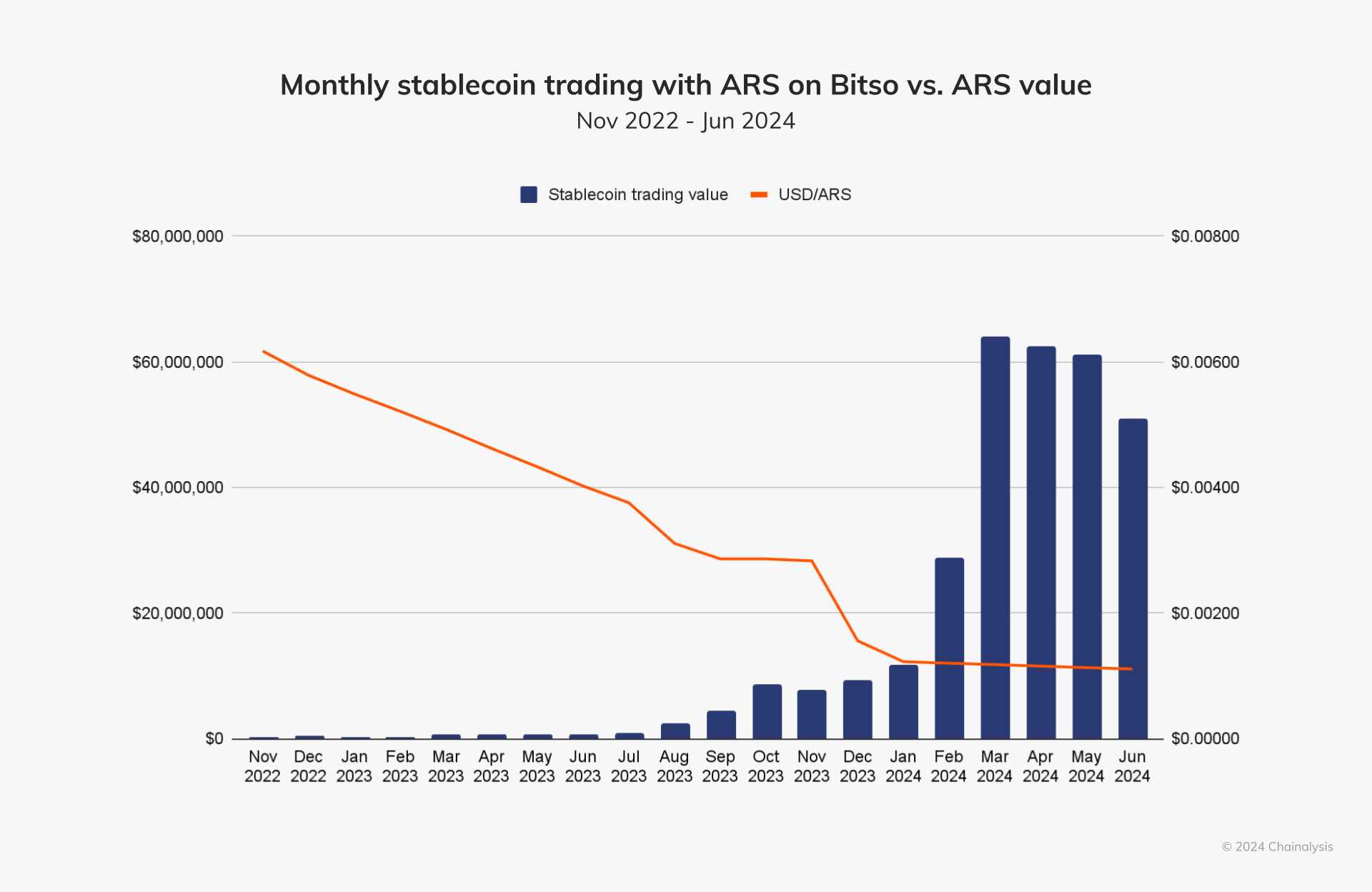

В Аргентине, где уровень инфляции превышает 100%, жители часто прибегают к использованию цифровых валют, таких как USDT и USDC, которые привязаны к доллару США, как средство защиты своих сбережений от обесценивания. Спрос на эти стейблкоины на местных биржевых платформах резко возрастает всякий раз, когда аргентинское песо теряет в цене или когда правительство вводит новые правила валютных операций.

В июле 2023 года, когда аргентинское песо упало до уровня менее 0,004 доллара, в следующем месяце стоимость сделок со стейблкоинами взлетела до более чем 1 миллиона долларов, как следует из отчета Chainaанализа за 2024 год. Аналогичным образом, в декабре 2023 года, после того как президент Милей заявил о своем намерении девальвировать валюту на 50% в рамках плана жесткой экономии, песо упал ниже 0,002 доллара. Следовательно, в следующем месяце стоимость сделок со стейблкоинами превысила 10 миллионов долларов.

В Венесуэле из-за высокой инфляции боливара стейблкоины стали основным методом транзакций. Люди часто используют одноранговые платформы для ежедневных покупок и услуг, а стабильность их работы зависит от стейблкоинов.

Раззаги отметил, что из-за возросшей потребности в долларах США Латинская Америка превратилась в важный регион, где цифровые активы используются различными способами. Люди часто полагаются на стейблкоины, такие как USDC, которые привязаны к стоимости доллара США, как на средство сохранения своего богатства.

Решающую роль в этом расширении играют почти миллион разработчиков, многие из которых выполняют оффшорные задания для американских корпораций. Этот пул талантливых работников стимулирует местное творчество, что приводит к существенному прогрессу в сфере финансовых технологий и необанков, которые повышают финансовую доступность и снижают затраты для потребителей по всей Латинской Америке.

Раззаги заявил, что значительная часть этого быстрого роста может быть связана с тем фактом, что около 75% из 30 миллионов пользователей цифрового банкинга в регионе — это частные лица и малые и средние предприятия, которые ранее не имели доступа к традиционным банковским услугам или имел ограниченный доступ.

Проще говоря, Раззаги указал на Airtm — компанию, занимающуюся финансовыми технологиями, — как на яркий пример плавного внедрения стейблкоинов. С помощью этих счетов предприятия могут легко осуществлять доступные и быстрые транзакции. Кроме того, владельцы счетов могут без проблем обменять USDC на свою национальную валюту.

Для предприятий в этой области, сталкивающихся с высокими комиссиями за трансграничные транзакции и нестабильностью местных валют, это может оказаться очень выгодным. Это также обеспечивает быструю и экономичную оплату труда сотрудников в долларах США», — отметил он.

Следовательно, эти региональные платформы для торговли криптовалютой дают людям возможность продолжать свои финансовые операции даже в сложных местных экономических условиях.

Проблемы, стоящие перед принятием стейблкоина

Хотя использование стейблкоинов имеет множество преимуществ, некоторые сложности могут препятствовать их широкому использованию, особенно в развивающихся странах. Хотя проекты децентрализованного финансирования (DeFi) могут помочь преодолеть нормативную неопределенность в некоторых странах, комплексное внедрение остается сложной задачей без установленной структуры.

Кроме того, люди, живущие в отдаленных районах, часто имеют ограниченное подключение к Интернету. Кроме того, различия в финансовой грамотности в разных регионах усложняют доступность. Следовательно, информационные семинары и образовательные ресурсы необходимы для содействия внедрению стейблкоинов.

По словам Раззаги, который беседовал с BeInCrypto, команды, стоящие за проектами стейблкоинов, и местные сообщества усердно организуют образовательные мероприятия, такие как семинары, вебинары и информационно-просветительские программы, чтобы обучать людей безопасному использованию цифровых активов и максимизации их эффективности. По его словам, эти возможности обучения играют важную роль в укреплении доверия и поощрении принятия стейблкоинов в областях с ограниченными финансовыми знаниями.

Некоторые текущие проекты включают «Желтую карту» Нигерии, которая создала цифровую академию, предлагающую бесплатные курсы по криптовалютам для людей и предприятий по всей Африке. С другой стороны, такие сервисы, как M-Pesa, облегчают транзакции для сообществ с ограниченными ресурсами. Тем не менее, такие препятствия, как недостаточный доступ к мобильным устройствам и компьютерам, ограничивают эффективность этих инициатив.

Ожидается, что со временем более четкие рекомендации, расширение сетевых подключений и текущие инициативы в области финансового образования приведут к более широкому внедрению стейблкоинов, что позволит нам в полной мере использовать их встроенные преимущества, такие как повышенная безопасность и глобальная доступность. , по словам Раззаги.

Более широкое внедрение усилий единомышленников имеет решающее значение для широкого внедрения стейблкоина.

Стейблкоины против цифровых валют Центрального банка

Моментом, вызывающим сомнения в принятии стейблкоинов, является появление цифровых валют центральных банков (CBDC). Это цифровые представления денег страны, контролируемые и контролируемые центральными банками. В отличие от физических денег, они не предназначены для их замены, а скорее дополняют их.

Основное различие между CBDC и криптовалютами заключается в их выпуске. Правительства выпускают и поддерживают ценность CBDC, в то время как частные предприятия управляют и выпускают криптовалюты, что приводит к потенциальной волатильности рынка.

Как сообщает трекер CBDC Атлантического совета, такие страны, как Багамские Острова, Ямайка и Нигерия, уже запустили CBDC. В Нигерии и Багамских островах наблюдается заметный рост выпуска CBDC. В настоящее время эти страны сосредоточены на стимулировании розничного внедрения своих CBDC на своих внутренних рынках.

Каждый член группы G20 изучает цифровые валюты центральных банков (CBDC), при этом 19 стран активно проходят продвинутые этапы расследования CBDC. Из них в общей сложности 13 стран достигли пилотной фазы своих проектов CBDC, в том числе Бразилия, Япония, Индия, Австралия, Россия и Турция.

Хотя CBDC и стейблкоины потенциально могут соперничать за превосходство в цифровых транзакциях, каждая система обладает явными преимуществами.

Как человек, который много лет работал в финансовом секторе и наблюдал за эволюцией цифровых валют, я твердо верю, что существуют значительные возможности для сотрудничества между совместимыми стейблкоинами, такими как USDC, и цифровыми валютами центральных банков (CBDC).

С моей точки зрения, стейблкоины могут сыграть ключевую роль в облегчении одноранговых трансграничных транзакций — функция, которая еще не полностью включена в конструкцию большинства CBDC, находящихся в стадии разработки. Это особенно актуально для частных лиц и предприятий, которые часто сталкиваются с высокими комиссиями и длительными сроками обработки при переводе денег через границу.

На собственном опыте испытав проблемы, с которыми сталкиваются люди, пытающиеся отправлять денежные переводы или совершать международные платежи, я могу засвидетельствовать потенциальные преимущества, которые стейблкоины могут принести с точки зрения скорости, экономической эффективности и доступности. Объединив лучшие аспекты стейблкоинов и CBDC, мы можем создать более инклюзивную и эффективную финансовую систему для всех.

Тем не менее, Раззаги считает, что эти две системы могут сосуществовать, а не конкурировать.

Как аналитик, я бы перефразировал это следующим образом: «Я заметил, что инновации в частном секторе, особенно те, которые основаны на технологии блокчейна, такой как USDC, уже приносят многие из преимуществ, традиционно связанных с цифровыми валютами центральных банков. (CBDC), по сути, эти достижения частного сектора устраняют пробел, который призвана заполнить CBDC.

Анализ этих процессов дает представление о том, как развивающиеся страны интегрируют стейблкоины и цифровые валюты центральных банков. Это демонстрирует их способность пересмотреть мировую финансовую систему, продвигая более инклюзивный подход.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Сбербанк акции прогноз. Цена SBER

- Прогноз нефти

- Банк ВТБ акции прогноз. Цена VTBR

- РУСАЛ акции прогноз. Цена RUAL

- Озон Фармацевтика акции прогноз. Цена OZPH

- Татнефть акции прогноз. Цена TATN

- IVA Technologies акции прогноз. Цена IVAT

- Яндекс акции прогноз. Цена YDEX

2024-12-31 16:40