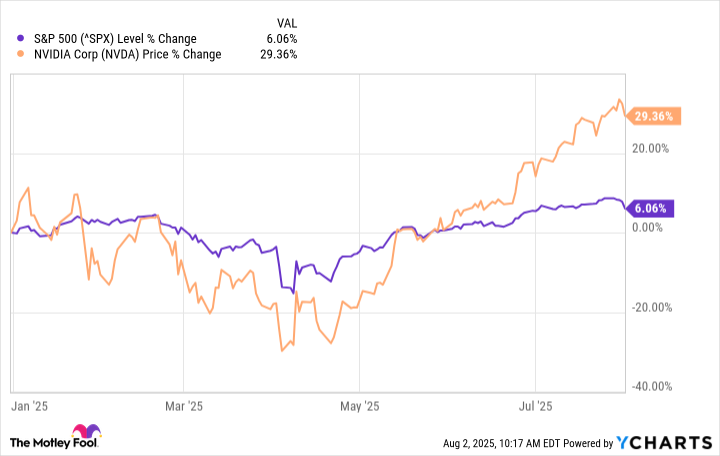

NVIDIA (NVDA) стала центром бума искусственного интеллекта. В 2025 году она стала самой дорогой компанией на планете, создав миллионеров и перестраивая глобальную технику. Но с акциями, торгующимися в 56 раз по продажам, и акциями, значительно превышающими S&P 500, инвесторы сталкиваются с более сложным вопросом.

Стоит ли покупать акции NVIDIA? Вот что рынок правильно понимает — и что может упустить.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналИзменения в Китае пересматривают траекторию роста NVIDIA

Изменение американской политики открыло ключевой источник дохода для NVIDIA. Регуляторы одобрили поставки процессоров H20 в Китай — вскоре после запрета их продажи.

Это изменение пересматривает расчеты. NVIDIA понесла убытки в 5,5 млрд долларов из-за не проданных запасов, и аналитики боялись потери доступа к одному из крупнейших рынков ИИ. Но с разрешением на поставки H20 ожидается 5 млрд долларов доходов от Китая в ближайшие два квартала — и до 30 млрд долларов в 2027 году.

Хотя H20 ограничен для соблюдения правил экспорта, он остается в высоком спросе. Агрессивное развитие ИИ в Китае делает даже эти урезанные чипы ценными — и на данный момент незаменимыми.

Стратегически это удерживает китайские ИИ-компании в системе американского оборудования и программного обеспечения. Вместо того чтобы переключаться на внутренние альтернативы, политика пересматривает доминирование NVIDIA. Это укрепляет ее конкурентное преимущество в то время, когда глобальный бурный рост инфраструктуры ИИ ускоряется.

История доминирования в данных центрах далеко не закончена

Превращение NVIDIA с производителя игровых чипов в основу глобальной инфраструктуры ИИ — одно из самых успешных превращений в корпоративной истории. Ее доходы от данных центров выросли с 3 млрд долларов в 2020 году до более 115 млрд долларов в 2025 году — пятилетний рост, превзошедший почти любую компанию.

Но не спрос, а производственные ограничения замедляют NVIDIA. Компания все еще ограничена производственными мощностями, с доступностью GPU, которая, по прогнозам, останется напряженной до декабря. Гиганты облачных сервисов, такие как Microsoft, Amazon и Alphabet, не показывают признаков снижения инвестиций в ИИ. Некоторые клиенты заявили, что купят каждый чип, который NVIDIA сможет поставить.

Этот спрос больше не связан только с обучением моделей. Хотя обучение запустило рост NVIDIA, рынок инференции — где развернутые модели генерируют реальные выводы — становится более крупным и долгосрочным. По мере распространения инструментов генеративного ИИ в отраслях, как обучение, так и инференция растут быстро, поддерживая миллиардные доходы NVIDIA, даже когда рынок созревает.

Конкурентные угрозы реальны — но ограничены

Самой достоверной угрозой для доминирования NVIDIA является усиливющаяся конкуренция, как со стороны традиционных конкурентов, так и со стороны гигантов облачных сервисов, разрабатывающих собственные чипы. AMD наращивает линейку GPU с серийой MI300, а гиганты, такие как Alphabet, Amazon, Microsoft и Meta, продолжают выпускать собственные чипы для внутреннего использования.

Но это только часть истории. Преимущество NVIDIA — это не только аппаратные средства, но и программное обеспечение. Платформа CUDA, которая работает почти на каждой крупной ИИ-модели, и миграция кода на альтернативные стеки — дорогостоящая, сложная и трудоемкая задача. На данный момент большинство разработчиков не готовы меняться.

Еще есть сеть, менее заметная, но не менее критичная для стратегии NVIDIA. Большие ИИ-модели не работают на отдельных чипах, а на связанных кластерах GPU. Технологии NVLink и оборудование InfiniBand (приобретенные в результате поглощения Mellanox) позволяют этим кластерам функционировать как единый ИИ-двигатель.

Эта интегрированная система — чипы, соединения, программное обеспечение и системы — делает NVIDIA не просто поставщиком компонентов. Это оркестратор современной ИИ-инфраструктуры, и эта роль сложнее для замены, чем многие думают.

Оценка отражает оптимизм, но фундамент поддерживает премию

По 56 раз по прибыли, акции NVIDIA не дешевы по традиционным меркам. Но эти коэффициенты следует рассматривать в контексте роста и расширяющихся возможностей. Компания получила 130,5 млрд долларов выручки в 2025 году, с ростом на 114% год-over-год, с ростом маржи до 75%.

Ключевой вопрос — заслуживает ли NVIDIA премиальной оценки — она заслуживает, учитывая ее доминирующую позицию и перспективы роста. Инвесторы должны оценить, отражает ли текущая премия как потенциал, так и риски в бурном росте ИИ-инфраструктуры. Смена политики в Китае предоставляет конкретный стимул для ускорения доходов, а растущие использования в автомобильной промышленности, робототехнике и краевых вычислениях предлагают дополнительные векторы роста, выходящие за рамки основного бизнеса данных центров.

Впереди, трехлетний план NVIDIA по чипам до 2027 года демонстрирует приверженность технологическому лидерству. С новыми архитектурами, запланированными ежегодно, и резким ростом производительности, NVIDIA выглядит хорошо подготовленной, чтобы оставаться впереди как традиционных конкурентов, так и внутренних альтернатив от гигантов облачных сервисов.

Ранние этапы или пик гиперболы определяют аргумент в пользу покупки

Для инвесторов, рассматривающих NVIDIA на текущих уровнях, инвестиционная стратегия сводится к одному фундаментальному вопросу: находится ли революция в ИИ в ранних этапах или приближается к зрелости? Доказательства указывают на то, что мы все еще в первом акте. Смена политики в Китае, постоянные ограничения по производству и доминирование плана NVIDIA до 2027 года с Blackwell, Rubin и далее указывают на расширяющиеся возможности, которые превосходят уже сейчас огромный рынок.

Риски реальны. Цикличность спроса, усиление конкуренции со стороны гигантов, разрабатывающих собственные чипы, и геополитические неопределенности заслуживают внимательного рассмотрения. Однако для инвесторов, убежденных, что искусственный интеллект представляет собой генерационный сдвиг, уникальное положение NVIDIA на пересечении аппаратного обеспечения, программного обеспечения и ИИ-инфраструктуры делает ее одной из самых привлекательных возможностей для капитализации на этом преобразовании.

🚀

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- ЕвроТранс акции прогноз. Цена EUTR

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- ГК Самолет акции прогноз. Цена SMLT

- Сегежа акции прогноз. Цена SGZH

- Прогноз курса доллара к вьетнамскому донгу

2025-08-05 04:12