Почему кто-то будет удваивать свои инвестиции в акции с дивидендами на бирже, где так много отличных вариантов?

Дивиденды способствуют увеличению долгосрочной доходности инвесторов несколькими способами. Во-первых, инвесторы могут использовать план реинвестирования дивидендов (DRIP), чтобы постепенно и уверенно приобретать больший пакет акций компании, что ведет к росту выплат дивидендов. Во-вторых, многие компании добровольно увеличивают свои дивиденды на акцию.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналВыплата в размере 2% сначала может показаться незначительной. Однако для инвесторов, использующих план реинвестирования дивидендов (DRIP) при вложениях в компании с растущими дивидендами, прибыль постепенно увеличивается и значительно повышает общий доход.

Принято, удвоение дивидендов не всегда хорошая идея — здоровье бизнеса нельзя игнорировать. Поэтому важно оставаться разборчивым в выборе. Именно поэтому я выбрал Target (TGX), Dollar General (DG) и PepsiCo (PEP) как три дивидендных акции для повторного инвестирования.

Цель

Я не ожидаю значительного роста выручки у Target сейчас — фактически, руководство считает, что продажи «упадут» в 2025 году по сравнению с 2024. Кроме того, рост дивидендов может не впечатлить акционеров: компания повысила дивиденды менее чем на 2% в июне.

Инвесторам нужно больше проанализировать акции Target. Дивидендная доходность превышает 4% и достигла своего самого высокого уровня ранее в 2025 году. Это означает, что инвесторы считают дивиденды небезопасными. Однако увеличение их размера – даже незначительное повышение – показывает приверженность руководства компании к этому.

Следует ожидать от компании Target увеличения дивидендов, учитывая то, что она каждый год повышает их уже более 50 лет и считается «дивидендным королем».

Руководство компании может продолжать сохранять уверенность в возможности повышения дивидендов из-за недооцененного компонента роста бизнеса. Углубляясь в рекламу, позволяя третьим лицам продавать на своей электронной торговой платформе и запуская сервис подписки Target Circle 360, компания строит цифровые бизнесы с лучшими прибыльными маржами.

Другие розничные продавцы повысили прибыльность благодаря тому же пути, что и Target в настоящее время. Перспективы продаж на 2025 год могут оказаться неоптимистичными. Однако долгосрочно компания имеет возможность увеличить прибыль и продолжать повышать свои дивиденды, поэтому это акции для удвоения дивидендов, пока доходность превышает 4%.

Доллар Дженерал

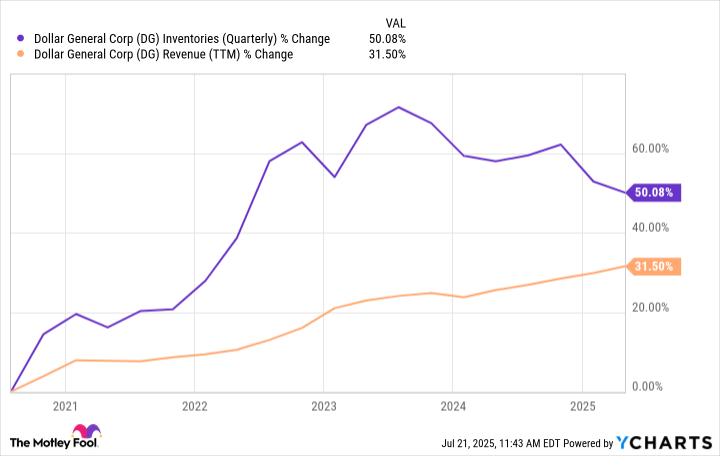

Акции Dollar General напоминают акции Target в том плане, что обе компании характеризуются низким темпом роста. Однако инвесторы могут также беспокоиться о прибыльности этой сети магазинов со скидками. Прибыль на акцию (EPS) упала более чем на 30% в 2024 году. И для дивидендных акций это никогда не бывает хорошо, когда прибыли резко снижаются.

Проще говоря, прибыль Dollar General резко упала в последние годы из-за избыточных запасов товаров. График показывает, что товарные запасы росли значительно быстрее доходов до достижения пика в 2023 году. Руководство приложило много усилий для снижения уровня запасов до более оптимальных показателей. Однако сокращение инвентаря произошло за счет уменьшения прибыли.

После нескольких трудных лет Dollar General возвращается к правильному курсу. За первый квартал 2025 года прибыль на акцию выросла на 8% по сравнению с аналогичным периодом прошлого года, и руководство полагает, что общая годовая прибыль может вырасти двузначными числами. Однако этому относительному улучшению предстоит долгий путь до достижения предыдущих уровней прибыльности компании.

Дивидендная доходность Dollar General выше 2%, что редко для этой компании. Учитывая ожидаемый рост доходов в ближайшие годы благодаря работе менеджмента над ошибками прошлого, будет достаточно места для увеличения дивиденда. Вот почему сейчас подходящее время удвоить вложения в акции с дивидендами от Dollar General.

ПепсиКо

Наконец, PepsiCo может оказаться наиболее безопасной дивидендной акцией среди этих трех. Акции снизились примерно на 30% от их максимума 2023 года, и инвесторы предполагают, что это связано с изменениями в потребительских привычках. Однако я не считаю такой прогноз обоснованным по цифрам.

У Pepsi огромный портфель газированных напитков, закусок и продуктов питания. В первом полугодии 2025 финансового года объем продаж напитков остался на уровне прошлого года. Объемы продаж удобных в употреблении пищевых товаров снизились всего на 2%. Это не похоже на бизнес, который скоро выйдет из моды — объемы продаж находятся буквально на расстоянии плевка от рекордных показателей.

Даже если предпочтения потребителей менялись, Пепси является адаптируемым бизнесом. В области газированных напитков она следует тенденциям благодаря недавнему приобретению компании Poppi, производящей пребиотические напитки, за 2 миллиарда долларов. В сфере продуктов питания Пепси также диверсифицируется от известных брендов, таких как Doritos, через сделки, включая покупку мексиканско-американской пищевой компании Siete Foods за 1,2 миллиарда долларов.

Вкратце, быть одним из крупнейших компаний в мире по производству потребительских товаров имеет свои преимущества – если вкусы меняются, компания просто покупает меньших игроков, чтобы следовать новой тенденции.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- ЕвроТранс акции прогноз. Цена EUTR

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- ГК Самолет акции прогноз. Цена SMLT

- Сегежа акции прогноз. Цена SGZH

- Прогноз курса доллара к вьетнамскому донгу

2025-07-24 14:55