Более века ни один другой класс активов не приближался к ежегодной доходности акций в такой степени. Однако это не означает, что путь Уолл-стрит от точки А до точки Б является гладким.

С начала 2025 года эталонный индекс S&P 500 (^GSPC), инновационно поддерживаемый Nasdaq Composite (^IXIC) и неподвластный времени Dow Jones Industrial Average (^DJI) успешно преодолели экстремальные ситуации. Например, между закрытием торгов 2 апреля и 9 апреля, S&P 500 пережил пятое по величине двухдневное процентное снижение (-10.5%) с 1950 года, а также показал самое большое однодневное увеличение пунктов с момента своего создания.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-каналХотя волатильность всегда присутствует на Уолл-стрит и может рассматриваться как цена входа в один из величайших создателей богатства в мире, всплески повышенной волатильности часто затрагивают сердца инвесторов. Учитывая основной катализатор падения индекса S&P 500, Nasdaq Composite и Dow Jones Industrial Average в конце марта — начале апреля, которым стало объявление президента Трампа о

День освобождения версии 2.0 уже скоро – стоит ли инвесторам волноваться?

После закрытия торгов 2 апреля, который президент Трамп назвал Днем освобождения Америки в социальных сетях, он представил свою тарифную и торговую политику. Он ввел базовую глобальную пошлину в размере 10%, а также более высокие «реципрокные тарифы» для десятков стран, исторически имевших неблагоприятный торговый баланс с США. Это объявление привело к падению индекса S&P 500 более чем на 10% за два дня.

Через неделю Дональд Трамп приостановил действие этих взаимных тарифов на 90 дней (до 9 июля), что подняло индексы S&P 500, Nasdaq Composite и Dow Jones до небывалых высот. Всего за два дня до истечения этого срока в 90 дней Президент Трамп подписал исполнительный указ о продлении паузы с взиманием взаимных тарифов до 1 августа. Это делает первый день августа Днем освобождения 2.0 для администрации Трампа… и Уолл-стрит.

Но означает ли это, что акции будут иметь ту же реакцию через девять дней после сегодняшнего дня, что и в течение первой недели апреля?

На основании исторической информации слабость была нормой при первоначальном объявлении и внедрении президентом Трампом тарифов; однако еще одно ‘сбрасывание’ акций (Trump dump) кажется маловероятным.

В декабре четыре экономиста из Федерального резервного банка Нью-Йорка опубликовали отчет в Liberty Street Economics под названием «Защищают ли импортные тарифы американские компании?», где был проведен анализ влияния тарифов Трампа на Китай, введенных в 2018–2019 годах, на публичные компании.

Возможно, самым предсказуемым результатом было то, что компании, затронутые предыдущими тарифами Трампа на Китай, заметно показали худшие результаты по сравнению с теми, кто не столкнулся с этими тарифами в дни объявления о новых тарифах.

Однако наиболее значимым выводом из анализа Liberty Street является то, что компании с подверженностью тарифам Трампа в торговой войне против Китая имели худшие реальные результаты в будущем по сравнению с предприятиями без такой подверженности. В период между 2019 и 2021 годами производительность труда, продажи, занятость и прибыль в среднем снизились для всех компаний, подвергшихся воздействию тарифов Трампа. Это предполагает, что хотя обрушение акций при Трампе может не произойти немедленно, более продолжительный негативный эффект от тарифов может сыграть свою роль.

Вол Стрит беспокоится больше, чем тарифы Трампа

Хотя тарифная и торговая политика президента Трампа находится в заголовках новостей, можно утверждать, что тарифы «не являются» самой большой угрозой для текущего бычьего рынка. Напротив, это исторически высокая оценка фондового рынка.

Чтобы ответить на вопрос об оценке акций как о субъективном понятии, важно отметить, что то, что один инвестор считает дорогим, может восприниматься другим как выгодная покупка. Это одна из причин, по которой фондовый рынок является рынком.

Но в данном конкретном случае один из традиционных инструментов оценки Уолл-стрит оставляет мало пространства для маневра: фондовый рынок исключительно дорогой.

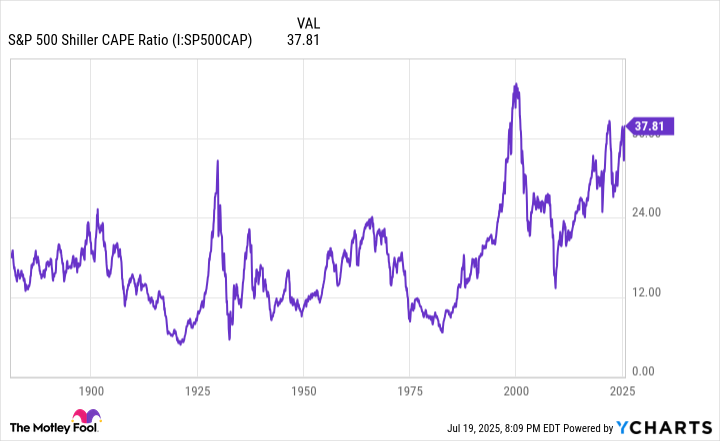

В декабре показатель Шиллера цены к прибыли (P₇E), также известный как циклически скорректированный коэффициент P₇E или CAPE, достиг значения 38.89 для индекса S&P 500, что является наивысшим множителем за текущий бычий рынок и третьим по величине множителем во время непрерывного бычьего рынка с момента тестирования на данные, начиная с 18 января 1871 года. Коэффициент P₇E Шиллера основан на средних доходах с поправкой на инфляцию за последние 10 лет, что гарантирует отсутствие влияния шоковых событий (например, локдауны COVID-19) на результаты.

Для того чтобы понять, насколько сильно текущий показатель P/E Шиллера (38,37) выходит за пределы исторических норм (по состоянию на закрытие торгов 18 июля), это означает премию в размере 122% по сравнению со средним значением множителя 17,26 за последние 154 года.

Кроме того, за все время существования этот проверенный инструмент оценки стоимости пережил только шесть случаев с момента основания в 1871 году, когда он превысил кратное значение 30 и удерживал его как минимум два месяца, включая текущий период. Пять предыдущих таких событий были «в конце концов» (ключевое слово) сопровождались откатами S&P 500, Nasdaq Composite и/или Dow Jones Industrial Average в диапазоне от 20% до 89%.

История учит нас тому, что хотя невозможно точно определить вершины фондового рынка, завышенная оценка акций не допускается на длительных периодах времени. Хотя возможно, что День освобождения 2.0 послужит катализатором для снижения цен на Уолл-стрит, чрезмерно высокая стоимость является большей угрозой для акций.

Время может перевесить неопределенность, связанную с тарифами и оценкой.

Если бы история рифмовалась или повторялась, основные индексы фондового рынка могли пережить некоторое умеренное снижение. К счастью, время и история неоспоримые союзники оптимистичных инвесторов с долгосрочным мышлением.

В любое время будет существовать один или несколько препятствий, которые могут снизить стоимость акций. Иногда эти потенциальные препятствия видны сразу, например, тарифы президента Трампа. В других случаях они возникают неожиданно, как мы видели во время пандемии COVID-19.

Коррекции фондового рынка, медвежьи рынки и даже случайные падения на S&P 500, Nasdaq Composite и Dow Jones являются нормальными и неизбежными явлениями. Но еще одно событие, которое показало свою неизбежность, — это рост экономики США, увеличение корпоративных доходов и в конечном итоге новые максимумы для основных индексов акций Уолл-стрит.

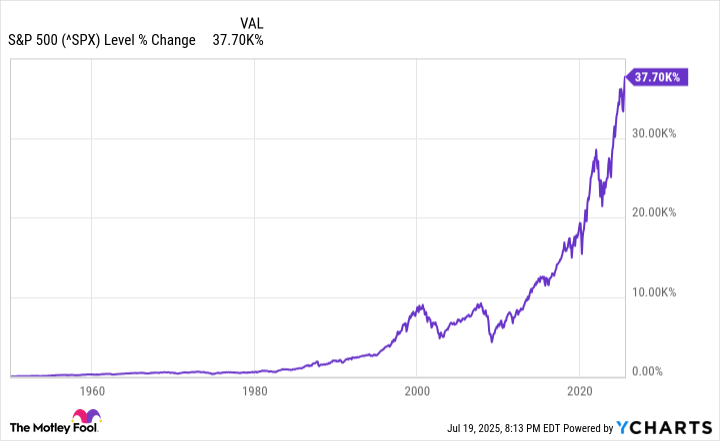

Каждый год аналитики Crestmont Research обновляют опубликованный набор данных, который исследует скользящие двадцатилетние общие доходы индекса S&P 500 с учетом дивидендов, начиная с начала XX века. Несмотря на то что S&P был официально запущен только в 1923 году, Crestmont удалось отследить производительность его компонентов в других основных индексах, датируемых до 1900 года. В результате получилось 106 скользящих двадцатилетних периодов данных о общей доходности (от 1900-1919 до 2005-2024).

Несмотря на некоторые из этих последних 20-летних периодов, которые прошли через войны, депрессии, пандемии и различные пузыри, все 106 таких временных рамок показали бы положительный среднегодовой доход для инвесторов. Иными словами, если инвестор гипотетически купил индекс S&P 500, который отслеживает данный показатель, и удерживал эту позицию в течение 20 лет, он без исключения зарабатывал деньги каждый раз.

Более того, инвесторы не могли бы извлекать небольшие прибыли в течение этих двадцатилетних отрезков. Около половины из рассмотренных 106 периодов показали годовую доходность от 9,3% до 17,1%. Годовые доходности такого размера могут удвоить ваши деньги каждые четыре-восемь лет.

Даже если политика Трампа по тарифам и торговле внесет сумятицу в текущий бычий рынок, это скорее всего будет недолговечным явлением и предоставит возможность для долгосрочных инвестиций по сниженным ценам.

Смотрите также

- Серебро прогноз

- Прогноз нефти

- Золото прогноз

- Озон Фармацевтика акции прогноз. Цена OZPH

- ЕвроТранс акции прогноз. Цена EUTR

- Банк ВТБ акции прогноз. Цена VTBR

- ГК Самолет акции прогноз. Цена SMLT

- Сбербанк акции прогноз. Цена SBER

- Сегежа акции прогноз. Цена SGZH

- Прогноз курса доллара к вьетнамскому донгу

2025-07-23 10:13