Рынок взлетел до новых исторических максимумов благодаря удивительному восстановлению после угрозы введения тарифов 2 апреля, так называемого ‘Дня освобождения’. Однако, рынок явно не покинул зону риска, связанную с тарифами, и оценки значительно возросли по сравнению с тремя месяцами назад.

Это не оставляет на рынке много

ASM Labs Холдингс

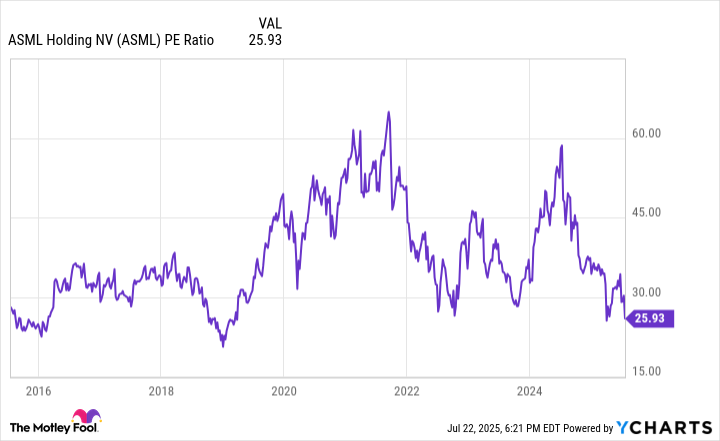

Гигант полупроводникового оборудования ASML Holdings (ASMHL) может показаться не таким уж «дешевым» на первый взгляд, но акции в действительности намного дешевле, чем их недавняя история. Фактически при цене примерно 26 раз прибыли акция сейчас дешевле, чем когда-либо за последние 10 лет с точки зрения P/E, исключая конец 2018 года незадолго до того, как продажи машин для экстремальной ультрафиолетовой литографии (EUV) начали активно расти.

Нужна вдумчивая аналитика макроэкономики? Подписывайся на канал ТопМоб, чтобы не пропустить разворот рынка!

Наш Телеграм-канал

ASMЛ торгуется относительно дорого из-за монопольного положения на критически важной технологии EUV, необходимой для производства полупроводниковых чипов с транзисторами размером до 7 нм и менее. Такие чипы впервые были выпущены в период примерно 2019 года, в то время как индустрия микросхем сейчас производит чипы размером 3 нм и движется к выпуску чипов 2 нм позднее этого года или в начале следующего.

Но несмотря на то что ASML обычно торгуется с премией, его оценка вернулась к относительному соответствию другим производителям оборудования для полупроводников. Последний спад акций произошел в этом месяце после публикации результатов за второй квартал, где руководство отозвало прогноз роста на 2026 год из-за неопределенности тарифов на рынках вне искусственного интеллекта.

В то время как руководство по-прежнему прогнозирует сильный рост в этом году на уровне 15%, перспектива замедления или снижения в 2026 году явно вызвала беспокойство у инвесторов, что привело к снижению акций примерно на 15% от недавних уровней до получения прибыли.

Однако руководство не отметило снижение в связанных с искусственным интеллектом попутном ветре, и оно также не изменило свое долгосрочное видение выручки к 2030 году от 44 до 60 миллиардов долларов США, при валовой марже между 56% и 60%. Это сопоставимо с ожидаемой выручкой в размере 32,2 миллиарда долларов США на 2025 год и валовой маржой всего лишь 52%.

В то время как текущие тарифы и геополитические споры могут привести к краткосрочной паузе или консерватизму со стороны клиентов ASML, они не должны существенно повлиять на внутреннюю стоимость акций, до тех пор пока конкурентные преимущества ASML и связанные с искусственным интеллектом тенденции роста остаются стабильными. На данный момент эти более важные факторы кажутся сильными.

Буз Аллен Гамильтон

Консультационная фирма Booz Allen Hamilton (BAH) по-прежнему более чем на 40% ниже своих максимумов с осени прошлого года из опасений относительно усилий правительства по сокращению расходов. В 2025 году название Booz Allen стало своего рода предвестником успеха, так как компания получает почти 100% своего бизнеса от американского правительства. Поэтому инвесторы избегают акций компании, потому что она является ярким примером сокращений, проводимых Министерством эффективности управления (DOGE).

Однако Booz Allen преимущественно участвует в критически важных для миссии высокотехнологичных инициативах для служб обороны, космоса и разведки, которые составляют 65% его доходов. Эта часть бизнеса не только отличается высоким ростом, но и должна быть устойчивой к чрезмерно строгим мерам экономии правительства.

Остальная часть бизнеса Booz (35%) приходится на гражданские службы, и именно там недавние сокращения DOGE негативно повлияют в этом году. На последнем конференц-звонке по отчету о прибылях руководство Booz Allen заявило об ожидаемом двузначном снижении доходов от гражданского бизнеса с учетом одноразового ‘сброса’.

Пока что менеджмент всё ещё прогнозирует рост компании от 0% до 4% за финансовый год, так как сегмент обороны/разведки продолжает внедрять решения ИИ следующего поколения в государственный арсенал. И если гражданская деятельность стабилизируется в следующем году, у Booz Allen может произойти повторный ускорение роста на основе новой ‘базы’.

Если это так, то текущая ниже рыночной мультипликатор Буз Ален всего в 15 раз от чистой прибыли за последние годы кажется слишком дешевой.

Booz также не снижает усилий по поиску новых технологически ориентированных инициатив роста. Компания недавно выделила 300 миллионов долларов на свой портфель Booz Allen Ventures, который инвестирует в революционные стартапы в области обороны и кибербезопасности. Это увеличение от предыдущих вложений в размере 100 миллионов долларов. Руководство считает, что за следующие несколько лет инвестиции будут сделаны примерно в 20-25 молодых компаний. Если хотя бы одна из них окажется успешной, это может существенно повлиять на стоимость акций этой компании стоимостью $14 миллиардов, которая торгуется по самой низкой оценке за многие годы.

Куличке и Софа

Лидер в области упаковки технологических чипов Kulcike & Soffa (KLIC) пережил крайне трудные времена за последний год или около того. После резкого роста во время пандемии, основной бизнес компании по производству шариков для связывания оказался охваченным постпандемическим спадом, поскольку ПК, смартфоны и автомобильная промышленность испытали серьёзные последствия.

Кроме того, компании недавно пришлось прекратить и списать два значительных проекта. В 2024 году К&С списала более 100 миллионов долларов из своего бизнеса по производству передовых дисплеев после того, как крупный заказчик — предположительно Apple — завершил свою инициативу микросветодиодов, в которую были инвестированы ресурсы K&S. Затем в мае компания объявила о сворачивании нерентабельного бизнеса по сборке электроники, что привело к еще одному списанию в размере 87 миллионов долларов.

Хотя эти остановки были неудачными, ни один из них не относится к основному бизнесу K&S по упаковке чипов, где компания доминирует. В этой связи, на последней квартал были сделаны положительные комментарии. После длительного трехлетнего периода адаптации руководство K&S отметило использование их инструментов в Тайване и Китае — где собирается большинство непотребительских электронных устройств — достигло 80% или выше. Это примерно тот уровень, при котором можно ожидать начала более серьезных заказов со стороны клиентов.

Но K&S заявили, что клиенты откладывают покупки из опасений связанных с тарифами. Однако они могут продолжать делать это лишь временно, если спрос останется высоким. Учитывая, что этот спад был дольше обычного, сильное восстановление может быть на подходе.

Дополнительно K&S также имеет небольшой, но растущий бизнес в области термокомпрессионного соединения (TCB), которое может использоваться при логическом анализе искусственного интеллекта и высокочастотном упаковочном процессе памяти. Ожидается, что этот сегмент достигнет примерно 70 миллионов долларов США в этом году, то есть более 10% ожидаемой выручки этого года. Однако руководство прогнозирует быстрый рост до более чем 100 миллионов долларов США к концу фискального 2026 года, что будет означать увеличение на около 50%.

Связанные с искусственным интеллектом тенденции роста в TCB в сочетании с восстановлением основного бизнеса по производству металлических шаров могут привести к значительному росту акций K&S, учитывая, что цена их акций все еще на 53% ниже исторического максимума.

Смотрите также

- Серебро прогноз

- Золото прогноз

- Прогноз нефти

- Озон Фармацевтика акции прогноз. Цена OZPH

- Сбербанк акции прогноз. Цена SBER

- СПБ Биржа акции прогноз. Цена SPBE

- Пермэнергосбыт префы прогноз. Цена PMSBP

- Банк ВТБ акции прогноз. Цена VTBR

- Яндекс акции прогноз. Цена YDEX

- ЯТЭК акции прогноз. Цена YAKG

2025-07-24 14:18